CLAVES DEL DÍA

- Fed más hawkish: mercado descuenta subidas adicionales

- Caída del crudo tras reapertura de Ormuz

- Rally en semiconductores liderado por Intel

- Dólar en máximos y presión sobre el yen

- Tensiones comerciales y tecnológicas EE.UU.-Europa/China

PRINCIPALES NOTICIAS

Wall Street registró una fuerte subida, con el Nasdaq liderando con un 1,9% y el S&P 500 un 1,1%, impulsados por el rally en semiconductores después de que el presidente Donald Trump anunciara un acuerdo entre Apple e Intel para diseñar chips en EE.UU., lo que ha llevado a Intel a dispararse más de un 10% y al índice de semiconductores de Filadelfia a máximos históricos. Este optimismo se ha visto apoyado por la firma del memorando de entendimiento entre EE.UU. e Irán que ha puesto fin al conflicto y ha permitido la reapertura del estrecho de Ormuz, provocando una caída del petróleo cercana al 10% semanal y aliviando las presiones inflacionistas.

Sin embargo, la narrativa no ha sido lineal. La retirada del vicepresidente JD Vance de una reunión clave en Suiza para avanzar en el acuerdo ha introducido dudas sobre su implementación, especialmente ante las tensiones persistentes con Israel y Hezbollah. En paralelo, el Pentágono ha estimado necesidades adicionales de financiación por 80.000 millones de dólares relacionadas con la guerra, según el Wall Street Journal, lo que subraya el impacto fiscal del conflicto.

En política económica, la Reserva Federal ha endurecido su discurso, con nueve de sus miembros anticipando subidas adicionales de tipos este año, lo que ha impulsado al dólar a un máximo de un año y elevado las probabilidades implícitas de nuevas alzas. Este movimiento ha presionado al alza los rendimientos a corto plazo y ha aplanado la curva, reflejando credibilidad antiinflacionaria, como ha señalado Morgan Stanley. El fortalecimiento del dólar ha debilitado al yen hasta niveles de dos años, intensificando las expectativas de intervención en Japón.

En el frente comercial, Washington ha iniciado una investigación bajo la Sección 301 sobre la política farmacéutica alemana, en una señal más del endurecimiento de su agenda comercial. A nivel tecnológico, también han surgido tensiones con ASML por posibles violaciones de exportaciones hacia China, aunque la compañía lo ha negado.

En Asia, los mercados han reaccionado positivamente al descenso del crudo, con Japón y Corea del Sur marcando máximos históricos semanales. No obstante, el trasfondo geopolítico ha seguido activo, con empresas ucranianas de drones intensificando su expansión hacia Japón, Taiwán y Filipinas para capitalizar el aumento del gasto militar frente a China. En paralelo, China ha acelerado su ofensiva en el segmento global de vehículos eléctricos premium, ganando cuota frente a fabricantes japoneses en Asia-Pacífico.

A nivel corporativo, ha destacado la caída de BHP tras anunciar sobrecostes en su proyecto Jansen y un deterioro de hasta 2.300 millones de dólares, evidenciando riesgos en su estrategia de diversificación. Por su parte, Hyundai ha avanzado en la adquisición total de Boston Dynamics por 325 millones de dólares, reforzando su apuesta por robótica e IA.

LECTURA DE MERCADO

El mercado ha transitado hacia un escenario de menor presión energética en el corto plazo combinada con endurecimiento monetario. La caída del petróleo ha permitido sostener el rally en renta variable, especialmente en tecnología, mientras el mercado de bonos refleja un ajuste en expectativas de tipos. La fortaleza del dólar y la debilidad del yen indican divergencias macro crecientes entre bloques.

FLUJOS Y MICROESTRUCTURA

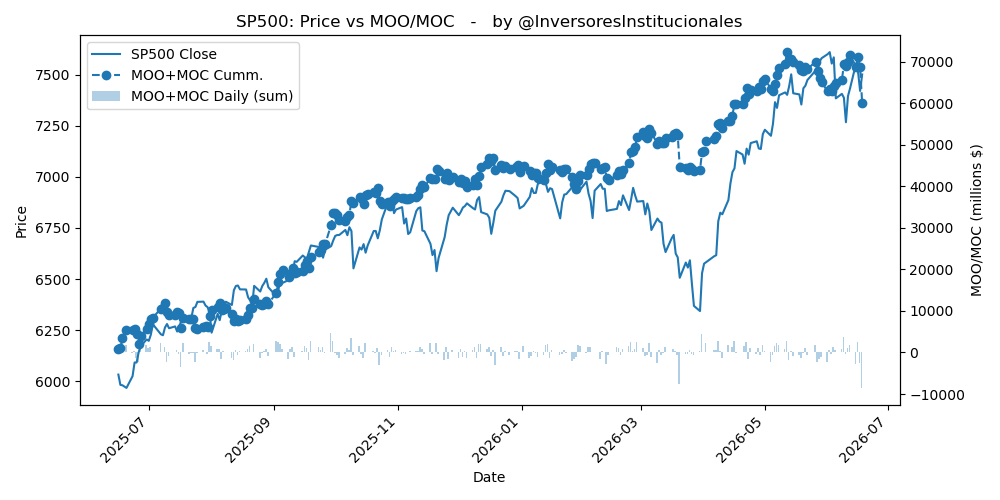

Los desequilibrios MOC han registrado las mayores ventas netas en el último año por un importe de 12.935 millones de dólares, con salidas significativas del S&P500 (-8.526M) y Nasdaq (-1.072M), mientras los “7 Magníficos” han captado 1.026M, evidenciando rotación hacia mega caps defensivas dentro del growth. Este patrón sugiere posicionamiento de cobertura en un entorno de gamma negativa moderada tras el vencimiento trimestral de derivados, donde dealers podrían amplificar movimientos si aumenta la volatilidad. La liquidez ha seguido concentrándose en activos de alta calidad. El sesgo de mercado sigue constructivo en renta variable, pero condicionado por tipos al alza y fortaleza del dólar.