CLAVES DEL DÍA

- Repricing hawkish de la Fed impulsa dólar y yields

- Toma de beneficios global en AI, especialmente en Asia

- Tensiones en crédito privado con límites a reembolsos

- Riesgo regulatorio en tech y autos autónomos

- Geopolítica estable pero con fricción estructural

PRINCIPALES NOTICIAS

Deterioro del apetito por riesgo reflejado en la caída del S&P500 (-0,4%) y del Nasdaq (-1,3%), lastrado por tecnológicas, mientras los mercados han reforzado expectativas de una Reserva Federal más agresiva. Los futuros han descontado ya una probabilidad elevada de nuevas subidas, con los rendimientos a 2 años en máximos de 16 meses y firmas como Bank of America o Deutsche Bank revisando al alza su previsión de tipos. Este giro ha sostenido al dólar cerca de máximos de un año, en torno a 101 en el DXY, con analistas como OCBC apuntando a potencial adicional si rompe niveles técnicos clave.

En paralelo, han emergido focos de estrés en crédito privado: Apollo Global ha limitado reembolsos en su fondo ADS a un 5% tras peticiones cercanas al 17%, evidenciando tensiones en vehículos dirigidos a banca privada y dudas sobre transparencia y exposición sectorial. La propia firma ha anticipado que la “turbulencia” continuará, en un contexto de flujos netos negativos este año.

A nivel corporativo, ha destacado el colapso de Primoris Services, que se ha desplomado más de un 30% en after-hours tras recortar drásticamente su guidance por sobrecostes en renovables y anunciar la salida de su COO, en un ajuste que ha tensionado el segmento de infraestructuras. También ha pesado el frente regulatorio sobre Tesla, después de que la NHTSA haya abierto una investigación por un accidente mortal vinculado al uso de sistemas de conducción asistida.

En clave política, Donald Trump ha anunciado su intención de demandar a ABC por informaciones sobre el estanque del Lincoln Memorial, añadiendo ruido a un entorno ya complejo, mientras el bloque Five Eyes ha advertido que la inteligencia artificial acelerará las capacidades ofensivas en ciberseguridad “en meses, no años”, elevando la percepción de riesgo estructural.

En Asia, el tono ha sido claramente de toma de beneficios tras el rally de inteligencia artificial. Corea del Sur ha liderado las caídas, con el KOSPI desplomándose más de un 5% y activando mecanismos de estabilidad, presionado por recortes en semiconductores como SK Hynix y Samsung. El mercado ha digerido además que el país no será incluido en el índice MSCI de mercados desarrollados, frustrando expectativas de flujos. Japón también ha corregido tras máximos, mientras China ha respondido a EE.UU. con restricciones a exportaciones duales hacia compañías vinculadas al ámbito militar, en un movimiento calificado de simbólico por analistas.

El flujo hacia AI ha seguido intacto a nivel de capital riesgo, con Baseten levantando 1.500 millones de dólares a una valoración de 13.000 millones, subrayando la fortaleza estructural del tema. Sin embargo, el posicionamiento en cotizadas ha mostrado agotamiento táctico. En paralelo, el petróleo ha rebotado tras caídas previas pese a avances en negociaciones EE.UU.-Irán, mientras el yen ha permanecido cerca de mínimos de cuatro décadas, con Japón y EE.UU. coordinando vigilancia sobre divisas.

Otros focos han incluido presión en Australia: el escándalo de gobernanza en KPMG ha forzado nuevas salidas en la cúpula, WiseTech ha intentado contener riesgos reputacionales, Lynas ha retrocedido por trabas regulatorias y el mercado inmobiliario ha comenzado a reflejar el impacto de la reforma fiscal con caída de precios y menor actividad, según Reuters.

LECTURA DE MERCADO

El mercado ha transitado desde un momentum AI a una fase de digestión táctica bajo el peso de un endurecimiento monetario más creíble. La subida de yields ha comprimido múltiplos, especialmente en growth, mientras emergen grietas en segmentos menos líquidos como crédito privado. La rotación hacia defensivos y cash flows estables empieza a consolidarse.

FLUJOS Y MICROESTRUCTURA

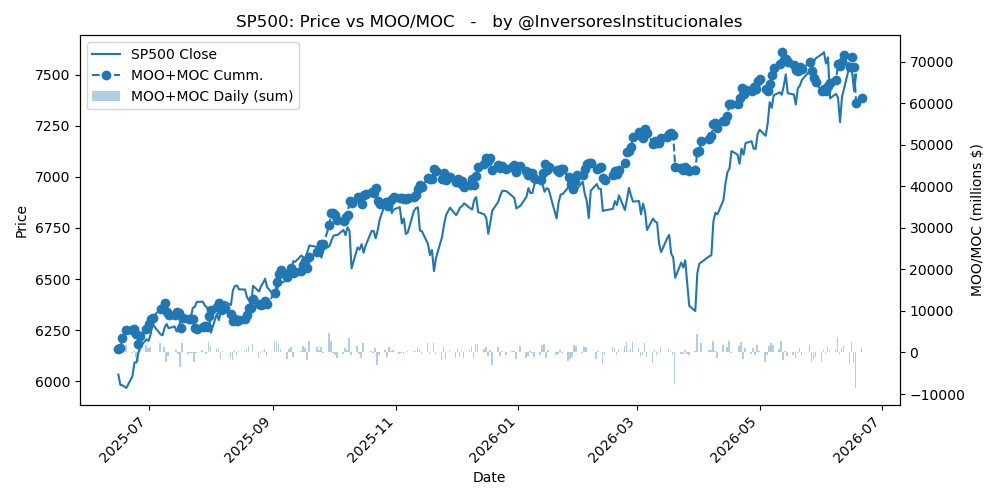

Se han registrado desequilibrios compradores MOC/MOO por 1.285 millones de dólares, con fuerte concentración en el S&P 500 (1.121 millones) y Nasdaq (455 millones), lo que sugiere soporte pasivo a cierre pese al tono débil. No obstante, la volatilidad implícita y la presión en growth apuntan a un régimen de liquidez más selectivo y episodios de risk-off intermitentes. El entorno favorece un enfoque selectivo, con infraponderación táctica en beta elevada y vigilancia sobre niveles clave de yields. La rotación hacia calidad y sectores menos sensibles a tipos gana tracción.