CLAVES DEL DÍA

- PCE de EE.UU. y expectativas de tipos

- Fortaleza del dólar y presión sobre activos de riesgo

- Momentum en IPOs vinculadas a IA

- Tensiones geopolíticas (EE.UU.-Irán y EE.UU.-China)

- Evolución del petróleo y expectativas de inflación

PRINCIPALES NOTICIAS

Tono mixto al cierre de Estados Unidos en una sesión marcada por dudas sobre valoraciones tecnológicas y ajustes de posicionamiento. El S&P500 y el Nasdaq han retrocedido, mientras el Dow Jones ha avanzado, en un contexto de rotación sectorial tras el fuerte rally vinculado a la inteligencia artificial. La presión ha coincidido con un dólar que ha alcanzado máximos de un año, impulsado por expectativas de nuevas subidas de tipos y la percepción de fortaleza estructural de la economía estadounidense, como ha señalado Steve Englander de Standard Chartered.

En el frente macro, la atención se centra en el dato de inflación PCE, clave para la Reserva Federal, con el mercado descontando al menos una subida adicional de tipos este año. En paralelo, responsables de la Fed han matizado que el lenguaje reciente sobre liquidez y balance no implica cambios relevantes en la estrategia, subrayando flexibilidad en la gestión de reservas, según Dina Marchioni, del New York Fed. La curva de tipos ha continuado aplanándose, mientras la caída del petróleo hacia mínimos de cuatro meses ha contribuido a aliviar las expectativas inflacionistas.

En el ámbito político, la administración estadounidense ha solicitado 87.600 millones de dólares adicionales al Congreso, principalmente para financiar el conflicto con Irán, lo que intensifica las tensiones institucionales tras la aprobación en ambas cámaras de una resolución para limitar la acción militar. Este frente geopolítico sigue condicionando las expectativas de inflación y gasto público.

El mercado de capitales ha mostrado dinamismo, con la histórica firma industrial Doncasters levantando 919 millones de dólares en su salida a bolsa en Nueva York, superando el rango previsto, en una operación que combina exposición a defensa y demanda energética vinculada a centros de datos. También ha destacado la salida de Alpex Acquisition, dentro del segmento SPAC. Paralelamente, el ciclo de inversión en IA continúa acelerándose, con SK Hynix preparando una colocación en EE.UU. de hasta 29.400 millones de dólares y Kioxia evaluando una futura emisión de ADRs, reflejando el fuerte apetito inversor por semiconductores. Este impulso se refuerza por previsiones sólidas de Micron y Qualcomm, que respaldan la demanda estructural de memoria y chips para centros de datos.

En el ámbito tecnológico, se intensifica la tensión entre EE.UU. y China tras acusaciones de Anthropic a Alibaba por la extracción ilícita de capacidad de modelos de IA, en lo que la compañía ha descrito como el mayor ataque de este tipo. Este episodio se suma al creciente escrutinio regulatorio y a las restricciones comerciales sobre tecnologías sensibles.

En Asia, los mercados han repuntado con fuerza, liderados por el sector tecnológico, mientras Japón ha mostrado tensiones entre política fiscal y monetaria, con el gobierno presionando al Banco de Japón para mantener condiciones acomodaticias pese a un entorno inflacionista. El debilitamiento del yen y la subida de tipos reciente han añadido complejidad al escenario. En paralelo, señales de desaceleración en consumo global han emergido con resultados débiles de Trip.com, que ha advertido de menor crecimiento ante incertidumbre macro y geopolítica.

Por último, en Australia, Worley ha advertido de un impacto significativamente mayor en resultados por el conflicto en Oriente Medio y la fortaleza de su divisa, reflejando cómo la incertidumbre geopolítica sigue afectando decisiones de inversión energética.

LECTURA DE MERCADO

El impulso estructural de la inteligencia artificial convive con un endurecimiento de condiciones financieras y ruido geopolítico. La rotación sectorial sugiere ajuste de posicionamiento más que cambio de tendencia de fondo, mientras el dólar fuerte y la curva plana reflejan expectativas divergentes entre crecimiento e inflación.

FLUJOS Y MICROESTRUCTURA

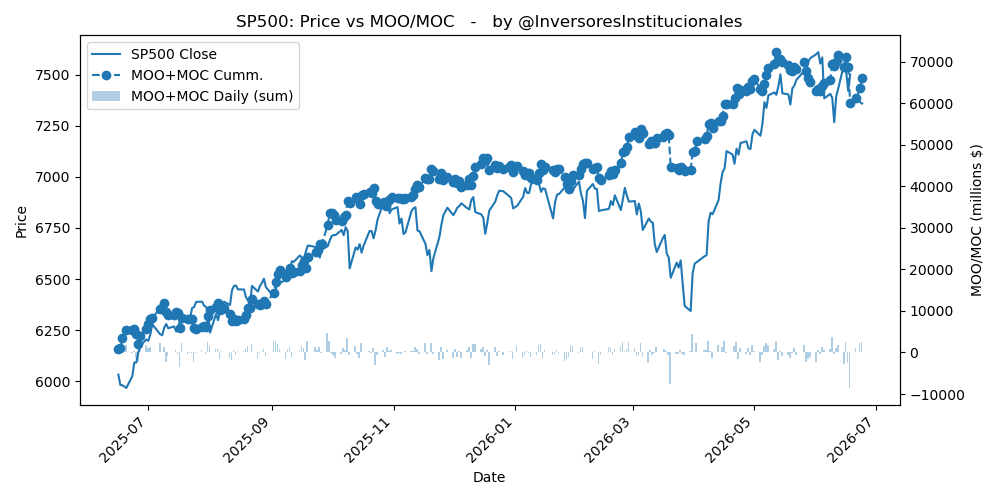

Los desequilibrios compradores en MOO/MOC han alcanzado 4.379 millones de dólares, con concentración en S&P500 (2.491 millones) y Nasdaq (1.637 millones), lo que indica soporte institucional en niveles recientes. La liquidez se mantiene dirigida hacia tecnología, aunque con señales de distribución.

El sesgo de mercado permanece constructivo pero más selectivo, con la narrativa de IA intacta aunque bajo presión táctica. A corto plazo, el foco estará en el PCE y el comportamiento del dólar. Conviene priorizar exposición en segmentos con visibilidad de beneficios y vigilar posibles episodios de volatilidad ligados a flujos macro y eventos geopolíticos.