CLAVES DEL DÍA

- Inflación PCE en EE.UU. por encima del 4% pesa en el sentimiento

- Apple desencadena dudas sobre costes del ciclo AI

- Dólar fuerte con flujos récord hacia activos USA

- Corrección severa en semiconductores asiáticos

- Riesgo regulatorio y geopolítico en tecnología

PRINCIPALES NOTICIAS

Una mezcla de fortaleza macro y dudas crecientes sobre la sostenibilidad del ciclo tecnológico ligado a la inteligencia artificial definen el tono del mercado. Los inversores han digerido un dato de inflación PCE que ha repuntado hasta el 4,1% interanual, superando el 4% por primera vez en tres años, mientras el PIB del primer trimestre ha sido revisado al alza hasta el 2,1%, según datos del Departamento de Comercio. Este contexto ha reforzado las expectativas de una Reserva Federal más restrictiva, con el mercado descontando al menos una subida de tipos este año. En paralelo, varios miembros de la Fed, como John Williams y Austan Goolsbee, han señalado que la inflación sigue siendo demasiado elevada.

El Nasdaq continúa lastrado por las megacaps tecnológicas, mientras el S&P500 aguanta el tipo y el Dow Jones avanza ligeramente. La caída de Apple de más de un 6% tras anunciar subidas de precios en MacBook y iPad para compensar el incremento de costes de memoria le ha supuesto la pérdida de cerca de 250.000 millones de dólares en capitalización. Este movimiento ha alimentado el debate sobre quién absorbe el coste del boom de la IA, tal y como señalaba Carol Schleif de BMO. Pese a ello, compañías como Micron han subido con fuerza tras resultados sólidos, evidenciando que la demanda sigue siendo robusta, aunque empieza a tensionar la cadena de valor.

En el plano estratégico, destaca que OpenAI ha considerado retrasar su salida a bolsa hasta 2027 para mantener una valoración cercana al billón de dólares, mientras el gobierno estadounidense ha solicitado limitar el despliegue inicial de su nuevo modelo por motivos de seguridad. Además, SpaceX ha avanzado planes para lanzar servicios móviles vía Starlink en EE.UU., ampliando su ambición en telecomunicaciones. En política doméstica, la Administración Trump ha seguido presionando en materia regulatoria, con conflictos sobre emisiones en California y negociaciones legislativas en vivienda.

El dólar ha seguido consolidando su fortaleza global, acumulando una subida del 3% en el año impulsado por el excepcionalismo estadounidense y expectativas de tipos más altos, con entradas récord hacia activos estadounidenses de 341.000 millones de dólares, según BofA. El yen se ha mantenido cerca de mínimos de 40 años y el euro ha cotizado bajo presión ante la divergencia monetaria.

En Asia, el ajuste ha sido abrupto. El KOSPI ha llegado a caer más de un 8% activando un nuevo "circuit breaker", arrastrado por Samsung y SK Hynix tras el impacto indirecto del movimiento de Apple y la preocupación por el coste del ciclo AI. Samsung ha llegado a desplomarse cerca del 8%, en un contexto de fuerte desapalancamiento tras su rally previo y con inquietud adicional por un plan de inversión potencial de 1.000 billones de wones en semiconductores. Japón ha replicado la corrección, mientras el yen débil y la inflación en Tokio al alza han mantenido la presión sobre el Banco de Japón.

En China, Alibaba ha continuado bajo presión, cayendo a mínimos anuales tras acusaciones de uso indebido de modelos de IA por parte de Anthropic y tensiones regulatorias con el Pentágono, agravadas por datos débiles del consumo en el festival 618. En paralelo, la tragedia en Venezuela ha añadido un foco geopolítico tras un terremoto que ha dejado cientos de víctimas y decenas de miles de desaparecidos, provocando una movilización internacional.

LECTURA DE MERCADO

La combinación de tipos al alza y valoraciones exigentes intensifica la rotación sectorial. El liderazgo del dólar refleja una clara preferencia global por activos estadounidenses, reforzando condiciones financieras más restrictivas fuera de EE.UU. La volatilidad en Asia apunta a fragilidad en tramos con mayor apalancamiento y concentración temática.

FLUJOS Y MICROESTRUCTURA

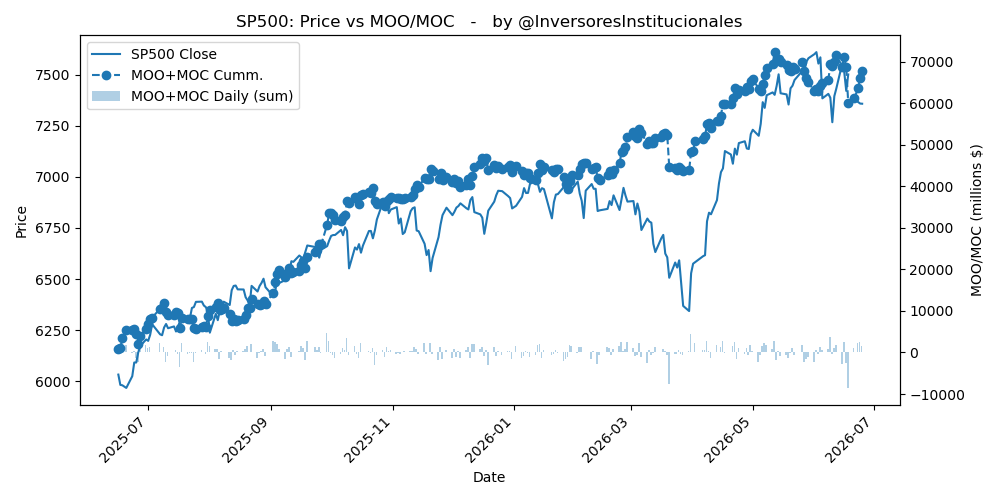

Los desequilibrios compradores de 2.884 millones en MOO/MOC han mostrado soporte institucional, aunque con marcada concentración: 1.596 millones en S&P500 frente a sólo 144 millones en Nasdaq, evidenciando menor apetito broad tech. Destaca la asignación de 1.012 millones hacia los 7 Magníficos, confirmando concentración en nombres de gran capitalización. Este patrón sugiere un entorno de flujos institucionales priorizando calidad y liquidez frente a beta. Importante vigilar la evolución de tipos reales y la capacidad del sector tecnológico para trasladar costes sin deteriorar demanda.