CLAVES DEL DÍA

- Giro hawkish en expectativas de la Fed y dólar fuerte

- Alto el fuego EE.UU.-Irán reduce riesgo pero no lo elimina

- Rotación fuera de mega caps tecnológicas hacia cíclicos

- Tensiones comerciales China-Japón en aumento

- Señales mixtas de crecimiento en China

PRINCIPALES NOTICIAS

EE.UU. ha concentrado el foco al inicio de la semana tras haber acordado con Irán detener los ataques mutuos y retomar conversaciones en Doha, lo que ha reducido parcialmente el riesgo geopolítico inmediato, aunque el alto el fuego ha sido percibido como frágil tras varios episodios de escalada durante el fin de semana con ataques a infraestructuras militares y tráfico marítimo en el estrecho de Ormuz. Según Reuters y fuentes oficiales, ambos países han mantenido intercambios militares antes de comprometerse a la contención, lo que ha mantenido el petróleo en niveles elevados pese a haber cedido gran parte de las primas con el estallido de la guerra.

En este contexto, los mercados han reajustado expectativas de política monetaria: los inversores han pasado de descontar recortes a anticipar al menos una subida de tipos este año, con Bank of America proyectando incluso tres incrementos, en un entorno de inflación persistente y mercado laboral sólido. Este giro ha sostenido al dólar cerca de máximos anuales, mientras el oro ha registrado su mayor caída trimestral desde 2013, reflejando un cambio en flujos hacia activos denominados en dólares. A su vez, el discurso del nuevo presidente de la Fed, Kevin Warsh, ha reforzado el sesgo hawkish.

En renta variable, los futuros estadounidenses han rebotado moderadamente tras las caídas del viernes, en un entorno descrito como carente de dirección clara, según Nick Twidale (ATFX). Sin embargo, según Reuters, persiste la rotación fuera de mega caps tecnológicas vinculadas a IA, tras un semestre de fuertes revalorizaciones. BofA señala un desplazamiento táctico hacia sectores cíclicos y defensivos, mientras el BIS ha advertido sobre riesgos de sobreinversión en el ciclo de IA, en línea con comentarios de Jose Torres (Interactive Brokers) sobre presión en balances corporativos.

En Asia, las bolsas han mostrado comportamiento mixto: caídas destacadas en Corea y Japón, y avances en Hong Kong, reflejando esta rotación y toma de beneficios en semiconductores tras las fuertes subidas. Lenovo ha caído con fuerza tras advertir de un “nuevo normal” de precios elevados en DRAM y NAND impulsados por la demanda de IA, lo que, pese a su carácter estructuralmente positivo, ha provocado ventas tras la reciente volatilidad del sector.

En paralelo, China ha intensificado tensiones comerciales al incluir 20 entidades japonesas en su lista de control de exportaciones, afectando a compañías industriales como Mitsui E&S, en un movimiento vinculado a preocupaciones sobre uso militar. A nivel macro, el PMI manufacturero chino ha apuntado a una leve expansión en junio (50,1), sostenido por exportaciones tecnológicas, aunque con debilidad en demanda doméstica. El banco central ha reforzado su política de liquidez al introducir una facilidad repo overnight al 1,25%, por debajo de expectativas.

Japón también ha captado atención con un ambicioso plan de crecimiento que busca duplicar el ritmo económico por encima del 1% anual, impulsando inversión público-privada, mientras Mitsubishi Heavy Industries ha anunciado expansión de capacidad en turbinas ante la demanda energética de centros de datos de IA. En Europa, el calor extremo ha sido identificado por Citi como catalizador estructural para el sector HVAC estadounidense.

En el ámbito corporativo y de capitales, ha destacado el regreso de tecnológicas chinas al mercado primario con la salida a bolsa de Momenta en Hong Kong, respaldada por grandes inversores como BlackRock y GIC, reflejando el interés continuo en IA y automatización. Asimismo, se han intensificado operaciones corporativas con una posible oferta superior de Bain y LY Corp por Kakaku en Japón, y movimientos de recompra como el de TUHU Car, que ha impulsado su cotización.

LECTURA DE MERCADO

El mercado se encuentra en fase de transición, combinando menor prima geopolítica con endurecimiento financiero. La resiliencia macro de EE.UU. sostiene el dólar, mientras Asia muestra desequilibrios entre fortaleza exportadora y debilidad interna. El posicionamiento sugiere ajuste más que cambio de tendencia estructural.

FLUJOS Y MICROESTRUCTURA

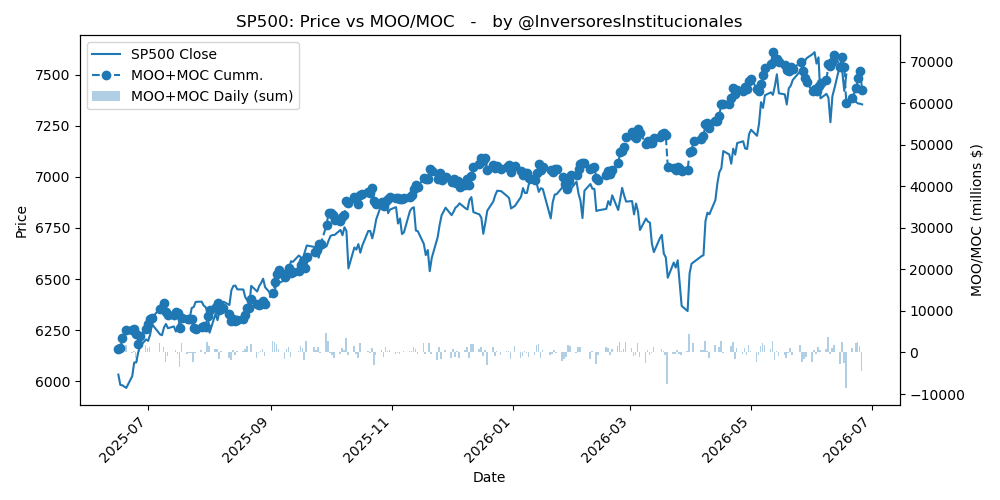

Se han registrado desequilibrios vendedores relevantes en la apertura (7.789M), concentrados en S&P500 y Nasdaq, lo que ha evidenciado presión institucional de salida en índices. Sin embargo, las compras netas en los “7 Magníficos” (801M) han reflejado soporte selectivo en líderes de liquidez. En un entorno de gamma negativa, estos flujos implican mayor sensibilidad a movimientos direccionales y menor amortiguación de volatilidad, reforzando dinámicas de risk-off táctico con rotación interna más que salida generalizada. El sesgo del mercado sigue condicionado por tipos de interés y la evolución del dólar. A corto plazo, el mercado dependerá de datos laborales en EE.UU. y la evolución geopolítica.