PRINCIPALES NOTICIAS

Las conversaciones entre Estados Unidos, Irán y mediadores regionales para un posible alto el fuego de 45 días se han mantenido abiertas, según Axios, en un intento de evitar una escalada mayor en torno al Estrecho de Ormuz. El Presidente Donald Trump ha ampliado el plazo para que Teherán reabra la vía marítima hasta el martes por la noche y ha afirmado a Axios que Washington ha estado “en negociaciones profundas”, aunque también ha reiterado amenazas de ataques contra infraestructuras civiles si no se alcanzaba un acuerdo. La propuesta, en la que han participado mediadores de Pakistán, Egipto y Turquía, ha incluido medidas de confianza limitadas sobre el tráfico marítimo y el uranio enriquecido, si bien las fuentes han reconocido que las probabilidades de un acuerdo inmediato siguen siendo reducidas.

El S&P 500, el Dow Jones y el Nasdaq consiguieron cerrar su primera subida semanal en más de un mes, apoyados por un informe de empleo que mostró un repunte de 178.000 puestos en marzo y una tasa de paro del 4,3%. Según ING, los datos han confirmado la resiliencia del mercado laboral, aunque con señales de concentración sectorial y un ritmo anual prácticamente estancado. Este perfil ha complicado el panorama para la Reserva Federal, con el mercado de derivados posponiendo cualquier movimiento de tipos hasta bien entrado 2027, según CME FedWatch.

En Asia, la sesión ha arrancado con movimientos mixtos y liquidez reducida por festivos. El petróleo ha repuntado con el Brent acercándose a los 110 dólares tras las amenazas de Trump y pese al anuncio de la OPEP+ de aumentar cuotas en mayo, un incremento que ha sido percibido como limitado por los daños a infraestructuras en la región, según Reuters. Las bolsas han mostrado dispersión, mientras los rendimientos de los bonos han subido y el dólar se ha mantenido firme como activo refugio, en detrimento del yen y del oro, como ha señalado Charu Chanana, de Saxo.

En el plano corporativo estadounidense, UPS ha alcanzado un acuerdo con el sindicato Teamsters para limitar a 7.500 los paquetes de salidas voluntarias, con incentivos de 150.000 dólares, en el contexto de su plan de reducir hasta 30.000 empleos y cerrar 24 centros para mejorar márgenes, informó Reuters. En el sector tecnológico, el Reino Unido ha intentado atraer a Anthropic ofreciendo desde expansión en Londres hasta una doble cotización, en plena disputa con el Departamento de Defensa estadounidense por el uso militar de su IA, según Financial Times.

China ha ofrecido un contrapunto macro relevante. Reuters ha descrito cómo los aranceles impulsados por Trump no han descarrilado la manufactura, con el PMI repuntando en marzo a su mejor ritmo en un año y un superávit comercial récord, apoyado también en el uso de controles de exportación como palanca negociadora. Analistas como Nick Marro, de EIU, han subrayado que las tensiones han llevado más a una reconfiguración de cadenas que a una ruptura estructural. En paralelo, Samsung Electronics ha anticipado un beneficio operativo récord impulsado por el “superciclo” de memorias, aunque con cautela por el impacto de la guerra en costes energéticos y en la demanda.

En Europa y otros mercados, Rusia ha cerrado con tono débil y volatilidad contenida, mientras el grupo Paramount ha asegurado cerca de 24.000 millones de dólares de fondos soberanos del Golfo para su oferta por Warner Bros Discovery, de acuerdo con el Wall Street Journal y Reuters, reforzando la financiación sin activar revisiones de seguridad nacional.

CLAVES DEL DÍA

• Oriente Medio siguió marcando el precio del riesgo global.

• El empleo estadounidense confirma resiliencia sin reabrir el debate de tipos.

• El petróleo se mantiene como canal de transmisión a inflación y bonos.

• Recuperación manufacturera de China pese a tensiones comerciales.

• Publicación del ISM de Servicios (16h CET) de EE.UU., para el que se espera una ralentización en marzo.

• Índice de Tendencia del Empleo de Conference Board (16h CET), en fase de ralentización desde abril de 2022, como confirmación de su evolución.

LECTURA DEL MERCADO

Los activos de riesgo resisten gracias a los datos macro con la mirada puesta en el posible anuncio de un alto el fuego, pero con primas geopolíticas aún elevadas y preferencia por dólar frente a refugios tradicionales. La visibilidad sobre política monetaria se mantiene baja.

FLUJOS Y MICROESTRUCTURA

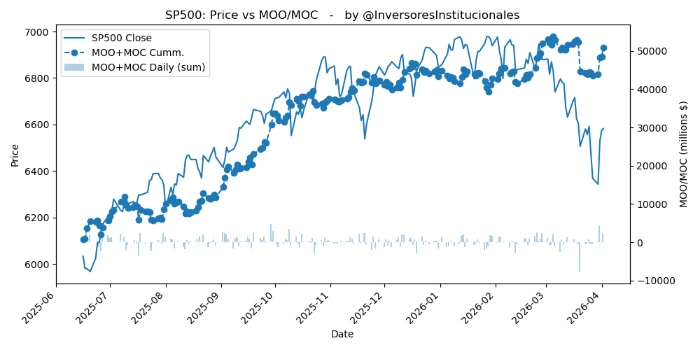

Durante la última semana, se registraron fuertes desequilibrios compradores de 12.315 millones de dólares, de los que 7.200 recayeron en compañías del S&P500. El posicionamiento institucional refuerza el giro hacia el trade de la estanflación, en un entorno de gamma ligeramente positiva.