CLAVES DEL DÍA

- Yields y dólar han dominado el tono global.

- Asia ha rotado desde momentum hacia selectividad.

- Japón combina fortaleza macro y riesgo de intervención.

- China mejora en fábricas, pero no en vivienda.

- Regulación y M&A ganan peso en el ámbito corporativo.

PRINCIPALES NOTICIAS

El repunte de los rendimientos del Treasury americano ha reforzado al dólar y elevado la probabilidad implícita de nuevas subidas de la Fed. Las vacantes JOLTS han alcanzado máximos de dos años, aunque la contratación ha seguido mostrando señales más matizadas, y los inversores esperan las nóminas no agrícolas del jueves y la intervención de Kevin Warsh en el foro de l BCE. El dólar ha llevado al yen a mínimos de 40 años cerca de 162,77, con Wells Fargo advirtiendo de que Japón se ha acercado a niveles de posible intervención. En tecnología, el Departamento de Comercio estadounidense ha quedado cerca de levantar los controles a Fable 5 de Anthropic, tras permitir parcialmente Mythos 5 a organizaciones de confianza, mientras Lime ha captado 167 millones de dólares en su OPV y se prepara para su debut en el Nasdaq. Washington también ha respaldado el plan del Banco Mundial para retirar préstamos a China antes de 2031, limitando la financiación a 2.000 millones de dólares hasta entonces. En geopolítica, Qatar ha reafirmado su papel mediador entre EE.UU. e Irán, aunque el proceso ha seguido condicionado por el Estrecho de Ormuz.

En Asia, las bolsas han iniciado el trimestre con cautela tras el fuerte segundo trimestre de Wall Street y de los semiconductores. Corea del Sur ha corregido pese a que sus exportaciones de junio han aumentado un 70,9% interanual y el superávit comercial se ha ampliado a 36.150 millones de dólares. Japón ha avanzado apoyado por un PMI manufacturero de 54,8, el mejor trimestre desde 2014, y por un Tankan que ha situado el sentimiento de grandes fabricantes en máximos de ocho años; Estas cifras refuerzan el escenario de nuevas subidas del BOJ, aunque la presión política del Gobierno de Sanae Takaichi podría retrasarlas. China mantiene expansión manufacturera por séptimo mes consecutivo, con el PMI RatingDog en 51,7, pero la vivienda sigue débil: los precios de segunda mano en 100 ciudades han caído un 0,42% mensual. Ubtech Robotics ha subido tras recibir más de 11.000 pedidos de robots humanoides.

Europa impone una tasa de 3 euros a paquetes chinos de bajo valor, afectando a Shein, Temu y AliExpress y, según Derek Lossing, esta medida podría reducir el e-commerce en la UE entre un 10% y un 35%. En Corea, el regulador antimonopolio ha acusado a Google de abuso de dominio en Android, con ingresos afectados por 9.100 millones de dólares. Las aerolíneas asiáticas ven erosionarse sus cuotas de mercado en rutas Europa-Asia al normalizarse vuelos de Emirates, Qatar Airways y Etihad. En materias primas y M&A, South32 ha acordado vender la mayor parte de sus activos de aluminio a Alcoa por hasta 5.600 millones de dólares y refuerza su foco en cobre. Australia estudia separar las Big Four contables y someterlas al regulador corporativo, mientras sus aprobaciones de construcción han caído un 1,1%. Brasil ha advertido de que sus metas fiscales serán inviables desde 2028 sin nuevas medidas, y el FMI ha estimado que Nueva Zelanda ha retrasado su recuperación por el shock energético, con inflación temporal cerca del 4%.

LECTURA DE MERCADO

El mercado comienza julio con sesgo más dependiente de tipos que de crecimiento. La renta variable mantiene soporte por beneficios esperados, sobre todo en tecnología, pero el repunte de yields limita múltiplos. El dólar fuerte tensiona divisas asiáticas y eleva la probabilidad de intervención japonesa. China ofrece apoyo industrial, aunque la vivienda sigue siendo un freno estructural. El crudo más contenido reduce estrés inflacionario, pero Oriente Medio sigue como catalizador binario.

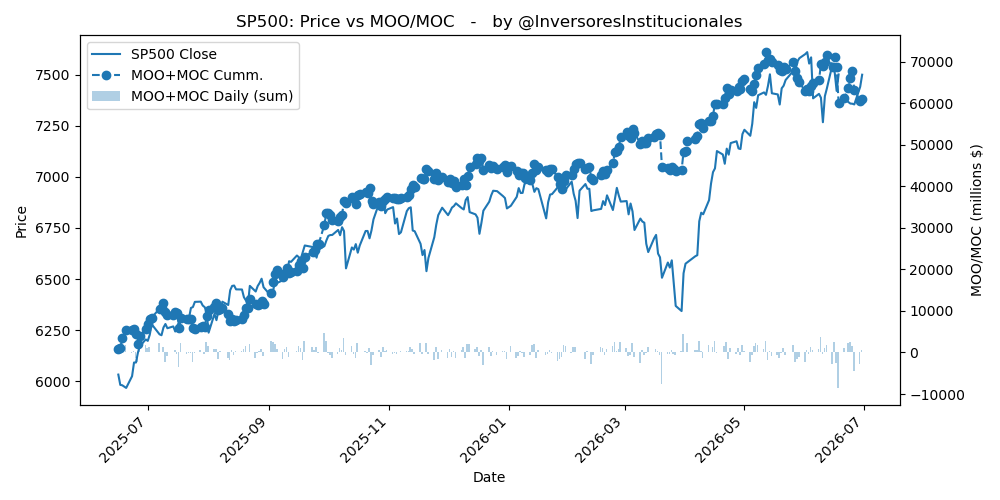

FLUJOS Y MICROESTRUCTURA

Los desequilibrios MOO/MOC muestran una señal neta compradora de 838 millones de dólares, pero con composición defensiva: entradas de 498 millones en S&P500, salidas de 843 millones en Nasdaq y compras de 1.183 millones en Dow Jones. La lectura apunta a rotación institucional desde crecimiento de alta duración hacia beta más industrial y value, coherente con yields al alza. En un entorno de gamma potencialmente estabilizadora tras el fuerte trimestre, la liquidez puede absorber retrocesos moderados, pero la salida del Nasdaq reduce la calidad del impulso risk-on. El régimen es mixto: no claramente defensivo, pero menos complaciente con duración y múltiplos.