CLAVES DEL DÍA

• Informe de empleo en EE.UU. como catalizador principal

• Repricing de expectativas de tipos de la Fed

• Señales de fatiga en semiconductores y AI trade

• Caída del petróleo y alivio inflacionario

• Riesgo de intervención en el yen

PRINCIPALES NOTICIAS

Los mercados han iniciado el trimestre con tono más cauteloso, condicionados por la expectativa del informe de empleo de junio y por señales de posible maduración en el ciclo tecnológico. Se anticipa una creación de empleo de 110.000 puestos, con una tasa de paro estable en el 4,3%, en un contexto que economistas como Dan North, de Allianz Trade, califican como de “no contratación, no despidos”. La resiliencia del mercado laboral, combinada con presiones inflacionarias aún presentes, ha mantenido sobre la mesa la posibilidad de una subida de tipos en septiembre, actualmente descontada en torno al 50%-80% según distintas métricas de mercado.

Los rendimientos del Treasury han repuntado en la semana —con el 2 años sumando cerca de 9 pb— reflejando esa expectativa, pese a que el presidente de la Fed, Kevin Warsh, ha señalado en Sintra que los riesgos inflacionarios están disminuyendo. En paralelo, el petróleo cae a mínimos de cuatro meses tras avances en las conversaciones entre EE.UU. e Irán, lo que contribuye a estabilizar las expectativas de inflación.

En el plano corporativo, el ecosistema de inteligencia artificial muestra signos mixtos. Por un lado, Meta ha impulsado su cotización tras conocerse planes para monetizar su capacidad excedente de computación, lo que ha generado dudas sobre la sostenibilidad del actual ritmo de inversión en chips. Este flujo ha coincidido con correcciones significativas en semiconductores, especialmente en Asia, donde SK Hynix y Samsung han llegado a caer más de un 6%-7%. Al mismo tiempo, OpenAI negocia con el Gobierno estadounidense la cesión de un 5% de participación, en un movimiento que sugiere una creciente implicación estatal en infraestructuras críticas de IA, según Financial Times.

La demanda estructural por infraestructura digital ha seguido siendo sólida: Switch ha lanzado una ronda de financiación de hasta 2.000 millones de dólares, valorando la compañía en cerca de 50.000 millones incluyendo deuda, reflejando el apetito por activos ligados a centros de datos. Sin embargo, también han emergido tensiones en la cadena de suministro, con Apple aumentando objetivos de producción de su iPhone plegable hasta 10 millones de unidades y advirtiendo de mayores costes de componentes.

Fuera de EE.UU., Europa se enfrenta a crecientes preocupaciones estructurales en chips. Un informe del Instituto de Estudios de Seguridad de la UE ha advertido de un “futuro sombrío” por la dependencia tecnológica de EE.UU. y la vulnerabilidad ante restricciones chinas. En Asia, la debilidad del yen cerca de mínimos de 40 años ha elevado el riesgo de intervención, con autoridades japonesas adoptando un enfoque más impredecible para frenar posiciones especulativas.

En paralelo, la actividad corporativa ha seguido dinámica en Japón, donde Bain y LY Corp han elevado su oferta por Kakaku.com a 670.000 millones de yenes, intensificando una batalla con EQT en un entorno de auge del private equity. También se han observado movimientos estratégicos como la transición de Sony hacia un modelo 100% digital en videojuegos y la reapertura de financiación de SoftBank respaldada por su participación en OpenAI.

LECTURA DE MERCADO

Entrado en una fase de transición, donde la fortaleza macro sigue sosteniendo las valoraciones, pero comienzan a emerger señales de saturación en los segmentos más sobrecomprados, especialmente en tecnología ligada a IA. La dispersión sectorial aumenta, y el mercado exige confirmación en los datos para justificar múltiplos.

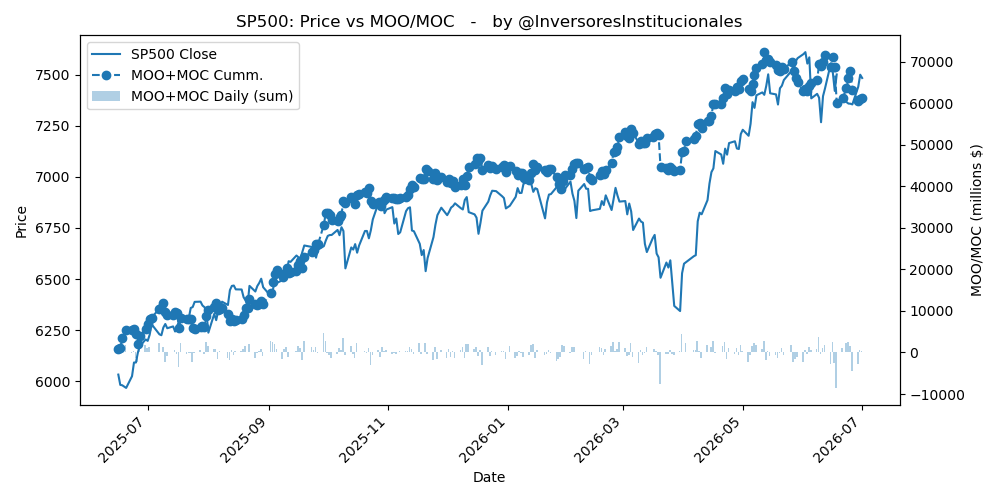

FLUJOS Y MICROESTRUCTURA

Los desequilibrios compradores en subasta de apertura y cierre han alcanzado los 812 millones de dólares, con 311 en S&P 500 y 800 en Nasdaq. Reflejan un sesgo todavía constructivo, aunque concentrado en growth. Este flujo sugiere posicionamiento institucional en un espectro más amplio de tecnología en un entorno de gamma positiva donde los dealers siguen amortiguando la volatilidad. A corto plazo, el foco está en el dato de empleo como trigger de tipos y dólar. La clave será la reacción en bonos.