CLAVES DEL DÍA

- Mercados americanos cerrados por la festividad del 4 de julio.

- Reducción de expectativas de nuevas subidas de tipos de la Fed.

- Rebote de las tecnológicas asiáticas tras las fuertes ventas previas.

- Japón incrementa la presión sobre los especuladores bajistas del yen.

PRINCIPALES NOTICIAS

La moderación del mercado laboral estadounidense ha reforzado las expectativas de una Fed más paciente, mientras las bolsas han seguido diferenciando entre tecnología, consumo y sectores cíclicos.

En Estados Unidos, los mercados han cerrado la semaana con una sesión marcada por un cambio relevante en las expectativas de tipos tras unos datos de empleo claramente más débiles de lo esperado. La economía estadounidense creó 57.000 puestos de trabajo en junio frente a los 110.000 previstos, mientras que la tasa de paro descendió al 4,2% por la caída de la participación laboral. El dato redujo las expectativas de nuevas subidas de tipos por parte de la Reserva Federal, impulsando una caída del dólar, un descenso de los rendimientos de la deuda y un mejor comportamiento de los activos de riesgo. El Dow Jones ha alcanzado un nuevo máximo histórico de cierre, mientras que el Nasdaq ha retrocedido por la presión sobre los semiconductores.

La lectura de la Fed ha seguido siendo prudente. Mary Daly, presidenta de la Fed de San Francisco, ha señalado que la política monetaria sigue siendo “ligeramente restrictiva” y que el impacto de la inversión en inteligencia artificial introduce una elevada incertidumbre sobre el crecimiento y la inflación futuros. En paralelo, el mercado ha interpretado que unos datos de IPC moderados en julio reforzarían el escenario de una prolongada pausa monetaria.

En el plano corporativo, Tesla ha presentado unas entregas récord en el segundo trimestre, con 480.126 vehículos, superando ampliamente las previsiones del consenso, gracias al fuerte repunte europeo y al buen comportamiento del mercado chino. Sin embargo, las acciones han caído con fuerza tras el dato, reflejando que buena parte de las expectativas positivas ya estaban descontadas. Apple, por su parte, ha subido después de conocerse sus planes para lanzar al menos cinco nuevos modelos de iPhone entre finales de 2026 y mediados de 2027. En inteligencia artificial, Business Insider ha informado de que el próximo modelo de Meta habría alcanzado un nivel comparable al GPT-5.5 de OpenAI según declaraciones internas de Alexandr Wang.

La rotación dentro del sector tecnológico ha continuado. Tras las fuertes ventas de semiconductores registradas durante la semana, las bolsas asiáticas han protagonizado un rebote liderado por Corea del Sur, Japón y Hong Kong. Samsung Electronics ha recuperado un 6,5% y SK Hynix un 4,2%, mientras varios fabricantes japoneses ligados a chips han registrado avances superiores al 6%. Además, Kuaishou ha subido con fuerza después de que su filial de inteligencia artificial Kling AI obtuviera financiación inicial por 2.000 millones de dólares, elevando su valoración hasta aproximadamente 18.000 millones.

En China, el PMI de servicios elaborado por S&P Global ha mostrado una expansión sólida en junio, con una lectura de 54,1, apoyada por el mejor crecimiento de la demanda exterior en veinte meses. En Japón, la atención ha seguido centrada en el yen. Reuters ha revelado que las autoridades japonesas estarían abandonando las advertencias previas habituales para favorecer intervenciones más sorpresivas contra posiciones especulativas. La ministra de Finanzas, Satsuki Katayama, ha reiterado que el Gobierno actuará cuando sea necesario, mientras el Banco de Japón mantiene una retórica favorable a nuevas subidas de tipos.

Entre los movimientos empresariales destacados, Dentsu Soken se ha disparado cerca de un 15% tras conocerse planes para excluirla de bolsa mediante una operación liderada por Dentsu Group y Fujitsu. En Australia, Suncorp ha caído tras rebajar sus previsiones de crecimiento de primas para 2026, mientras que varias firmas de análisis han destacado oportunidades en valores de consumo estadounidenses como Costco, Wyndham Hotels, Chewy y Dutch Bros. Morgan Stanley también ha reiterado una visión positiva sobre Monster Beverage gracias a su fuerte ciclo de innovación de producto.

LECTURA DE MERCADO

La combinación de desaceleración gradual del empleo, caída del dólar y moderación de los rendimientos favorece una lectura constructiva para los activos de riesgo. Sin embargo, la divergencia entre megacaps tecnológicas, semiconductores y sectores ligados al consumo refleja que el mercado sigue premiando selectividad más que beta generalizada. El foco macro continúa desplazándose desde la inflación hacia el crecimiento.

FLUJOS Y MICROESTRUCTURA

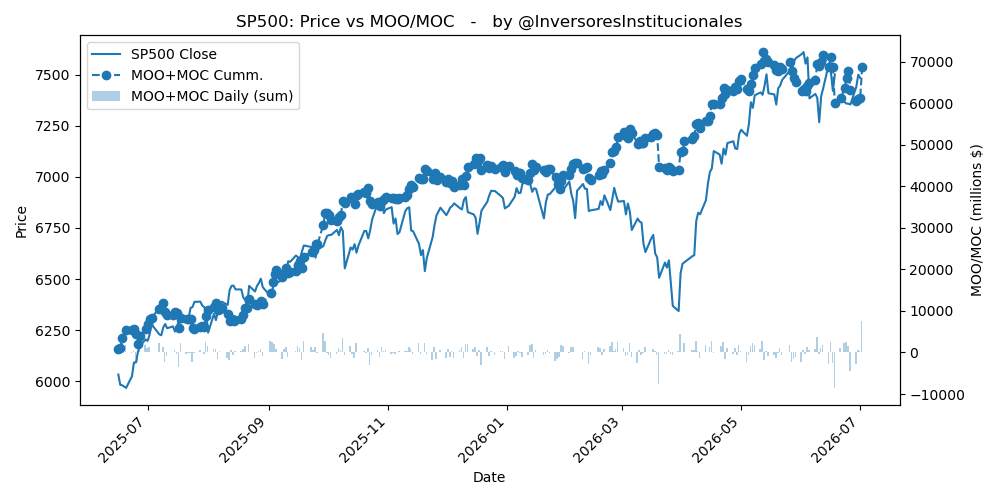

Los fuertes desequilibrios compradores de cierre (MOC/MOO) por 14.578 millones de dólares (segundo más significativo en el último año), con 7.473 millones concentrados en el S&P500 y 5.009 millones en el Nasdaq, apuntan a una demanda institucional significativa y a una mejora del posicionamiento táctico tras el ajuste reciente de la tecnología. Este flujo es consistente con recomposición de exposición risk-on, apoyo de coberturas gamma positivas y búsqueda de liquidez en grandes índices. La presión compradora de cierre reduce el riesgo de ventas forzadas a corto plazo y favorece la continuidad de los movimientos de rebote.

El mercado inicia la sesión con un soporte macro más favorable después del empleo estadounidense y con unos flujos claramente constructivos. La clave táctica seguirá siendo la capacidad de la tecnología para estabilizarse tras la corrección reciente. Mientras los rendimientos y el dólar mantengan tono bajista, el sesgo de corto plazo continúa siendo compatible con una recuperación ordenada de los activos de riesgo.