CLAVES DEL DÍA

- Actas de la Fed y declaraciones de banqueros centrales.

- Menor presión inflacionista por caída del petróleo.

- Resultados empresariales liderados por tecnología e IA.

- Samsung refuerza la tesis de escasez estructural en memoria.

- Vigilancia sobre el yen y posible intervención japonesa.

PRINCIPALES NOTICIAS

EE.UU. comienza la semana con el foco puesto en la próxima temporada de resultados y en las implicaciones macro de unos datos laborales más débiles de lo esperado. Tras el informe de empleo de junio, los mercados han reducido las expectativas de nuevas subidas de tipos por parte de la Reserva Federal, descontando una elevada probabilidad de que mantenga los tipos sin cambios a finales de mes. La atención se ha desplazado ahora hacia las actas de la Fed y las intervenciones de varios banqueros centrales, mientras el mercado espera referencias adicionales sobre la evolución de la inflación y el crecimiento. En paralelo, el presidente Donald Trump ha confirmado su participación en una reunión de la OTAN en Turquía, donde mantendrá contactos con el presidente ucraniano Volodímir Zelenski para impulsar negociaciones sobre la guerra en Ucrania. También ha trascendido la liberación del pastor chino Jin Mingri tras gestiones diplomáticas entre Washington y Pekín.

En los mercados, el dólar se ha estabilizado cerca de mínimos de dos semanas después de registrar su mayor caída semanal desde abril, mientras el yen ha permanecido próximo a mínimos de cuatro décadas, manteniendo vivo el riesgo de intervención por parte de las autoridades japonesas. El descenso del crudo ha contribuido a mejorar las perspectivas inflacionistas globales. OPEP+ ha aprobado un nuevo aumento de producción para agosto y la normalización del tránsito por el estrecho de Ormuz ha reducido las preocupaciones sobre interrupciones de suministro, llevando al Brent hacia mínimos de cuatro meses.

La inteligencia artificial ha seguido siendo el principal motor temático. Samsung Electronics ha anticipado un beneficio operativo récord para el segundo trimestre, con un incremento cercano a dieciocho veces respecto al año anterior, impulsado por la escasez de memoria y la fuerte demanda vinculada a la IA. Reuters destaca que los precios de DRAM y NAND han continuado aumentando con fuerza, mientras firmas como Nomura han defendido que los temores a una sobreoferta de memoria resultan prematuros debido a los largos plazos de desarrollo de nuevas capacidades productivas. Además, la posible comercialización de capacidad excedente de centros de datos por parte de Meta no ha sido interpretada como una señal de debilitamiento de la demanda, sino como una optimización de recursos que podría incluso impulsar el consumo de infraestructura.

Corea del Sur ha reforzado ese mensaje al acelerar un plan de inversiones superior a 576.000 millones de dólares en proyectos de semiconductores e inteligencia artificial. El presidente Lee Jae Myung ha exigido rapidez en permisos e infraestructuras para evitar retrasos. Paralelamente, el país ha estrenado un sistema de negociación continua de 24 horas para el mercado spot dólar-won, una medida orientada a mejorar la convertibilidad de la divisa y facilitar una futura reclasificación por parte de MSCI.

En Asia, las bolsas tecnológicas han corregido tras el fuerte rebote de la semana pasada, aunque los futuros estadounidenses han mantenido un tono positivo. En Japón, las compañías de defensa han liderado las subidas después de que el diario Yomiuri informara sobre la creación de una nueva oficina gubernamental destinada a impulsar la cooperación internacional y las exportaciones militares. En Australia, la posible inversión de hasta 15.000 millones de dólares de Anthropic en centros de datos ha reforzado la narrativa de crecimiento ligada a la IA, mientras la consolidación minera ha continuado con la oferta de Genesis Minerals sobre Vault Minerals. En Hong Kong, bancos como Goldman Sachs y Morgan Stanley han advertido de una presión adicional de liquidez por el vencimiento masivo de periodos de bloqueo de acciones en recientes salidas a bolsa. Finalmente, Fortescue ha informado de una demanda colectiva presentada por empleadas actuales y antiguas por presunto acoso y discriminación de género.

LECTURA DE MERCADO

El mercado equilibra expectativas entre crecimiento e inflación. La caída de la energía y la moderación del empleo estadounidense han reducido el riesgo de endurecimiento monetario inmediato, permitiendo que la atención regrese a los beneficios empresariales. La narrativa de IA sigue sosteniendo el apetito por tecnología, aunque el posicionamiento exige validación mediante resultados. La dispersión sectorial aumenta y los inversores muestran mayor sensibilidad a la ejecución y al flujo de beneficios futuros.

FLUJOS Y MICROESTRUCTURA

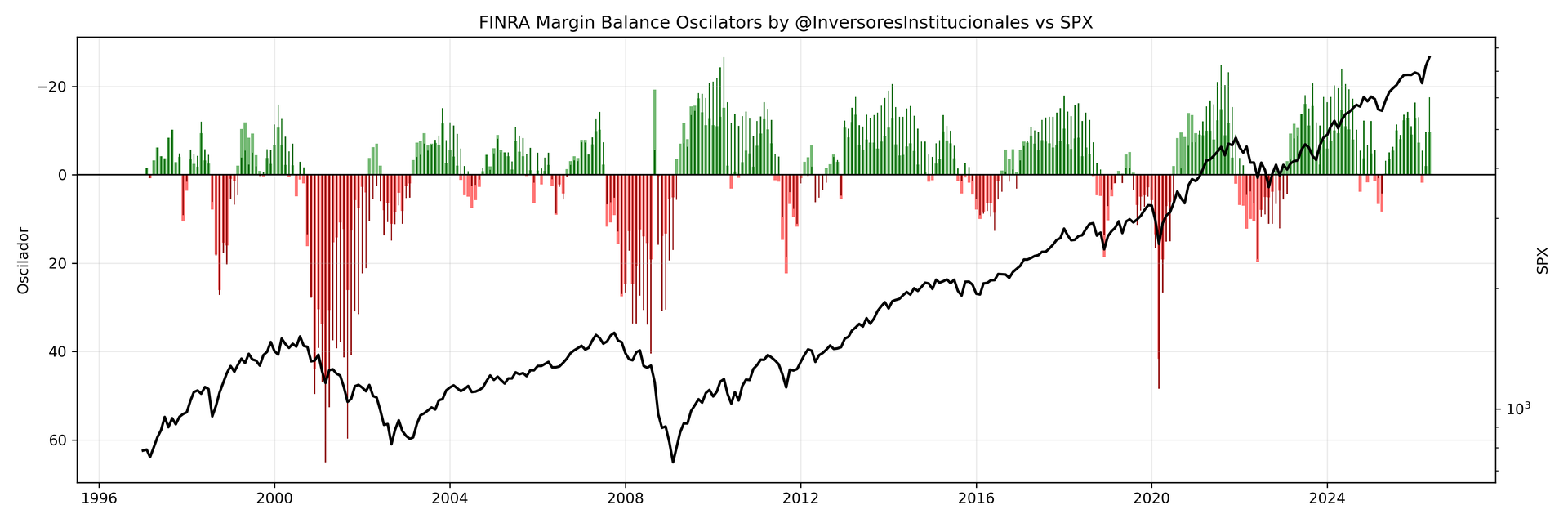

El ratio FINRA cash over debt margin se sitúa en 0,36, nivel asociado históricamente con complacencia y elevada utilización de apalancamiento. Este entorno sugiere una exposición significativa al riesgo por parte de los participantes, favoreciendo movimientos amplificados ante sorpresas macro o de resultados. La estructura de mercado continúa mostrando un sesgo risk-on sostenido por el ecosistema IA, aunque con menor colchón de liquidez ante episodios de volatilidad. La dinámica de gamma sigue contribuyendo a estabilizar movimientos de corto plazo. El sesgo sigue siendo constructivo, aunque con menor margen para decepciones.