CLAVES DEL DÍA

- Actas de la Reserva Federal.

- Debate sobre sostenibilidad del gasto en IA.

- Riesgo geopolítico renovado en Ormuz.

- Inflación asiática y decisiones de bancos centrales regionales.

- Inicio inminente de la temporada de resultados.

PRINCIPALES NOTICIAS

Nueva sesión alcista en EE.UU., con el S&P500 avanzando un 0,72% y el Nasdaq un 1,12%, impulsados por el rebote de los semiconductores y la expectativa de una sólida temporada de resultados. Broadcom subió un 3,7% después de ampliar hasta 2031 su acuerdo con Apple para desarrollar chips personalizados, mientras que el índice de semiconductores de Filadelfia se recuperó un 2,2%. Sin embargo, Microsoft cedió terreno tras anunciar un recorte de aproximadamente 4.800 empleos, en un movimiento que algunos inversores han interpretado como una señal de las crecientes exigencias de capital asociadas al despliegue de infraestructura de inteligencia artificial.

En el ámbito macro, el índice ISM de servicios se ha mantenido en 54 puntos, mientras que la Reserva Federal de Nueva York ha informado de una nueva relajación de las tensiones en las cadenas globales de suministro. Al mismo tiempo, el gobernador de la Fed Christopher Waller ha defendido el uso de la orientación futura como herramienta de política monetaria, en contraste con el enfoque del presidente Kevin Warsh. La atención del mercado se ha desplazado ahora hacia las actas de la Fed que se publicarán mañana.

También en Estados Unidos, Meta ha revelado en documentos judiciales que cuatro estados reclaman hasta 1,4 billones de dólares en sanciones por las acusaciones relacionadas con los efectos de Facebook e Instagram sobre menores. Paralelamente, Reuters ha informado de conversaciones entre Fiserv y grandes bancos estadounidenses, incluidos JPMorgan, Bank of America, Wells Fargo y PNC, para una posible venta de su red de pagos STAR, una operación con potenciales implicaciones regulatorias y competitivas para el sector financiero.

En Asia, Samsung Electronics ha sorprendido al alza al estimar un beneficio operativo trimestral de 89,4 billones de wones, diecinueve veces superior al de hace un año. Sin embargo, el mercado ha reaccionado negativamente: las acciones han llegado a caer cerca de un 8% ante las dudas sobre la sostenibilidad del ciclo de inversión en IA. SK Hynix también ha sufrido fuertes descensos, mientras los inversores cuestionan si los beneficios futuros justificarán las valoraciones actuales del sector. Aun así, firmas como Citi Research han destacado fuertes aumentos en los precios de DRAM y NAND, respaldando la fortaleza del ciclo de memoria.

Las señales de desaceleración del consumo han seguido presentes en China. Counterpoint Research ha informado de una caída del 13% en las ventas de smartphones durante el festival 618, afectadas por el aumento de costes de memoria y menores descuentos promocionales. Al mismo tiempo, destaca el creciente peso de la economía colaborativa en el mercado laboral chino, reflejando una demanda interna todavía débil. En contraste, los activos chinos continúan atrayendo interés como herramienta de diversificación, favorecidos por la estabilidad del yuan y el comportamiento defensivo de su mercado de bonos.

En el frente geopolítico, la tensión en Oriente Medio ha repuntado después de que, según Reuters y Axios, Irán haya lanzado misiles contra buques comerciales en el estrecho de Ormuz. El crudo Brent ha subido moderadamente, aunque las expectativas de mayor producción de la OPEP+ han limitado el movimiento. En Europa, Isabel Schnabel ha advertido que las presiones inflacionistas siguen siendo elevadas pese a la corrección del petróleo, mientras Fabio Panetta ha alertado sobre el creciente riesgo de dominancia fiscal sobre los bancos centrales.

LECTURA DE MERCADO

El mercado mantiene una narrativa constructiva sobre crecimiento e inteligencia artificial, pero las reacciones a Samsung muestran que las expectativas son cada vez más exigentes. La mejora de las cadenas de suministro y la moderación de los riesgos inflacionistas apoyan los activos de riesgo, aunque la incertidumbre geopolítica y las dudas sobre el retorno del capex tecnológico introducen mayor dispersión entre sectores. El foco se desplaza hacia beneficios empresariales y comunicación de los bancos centrales.

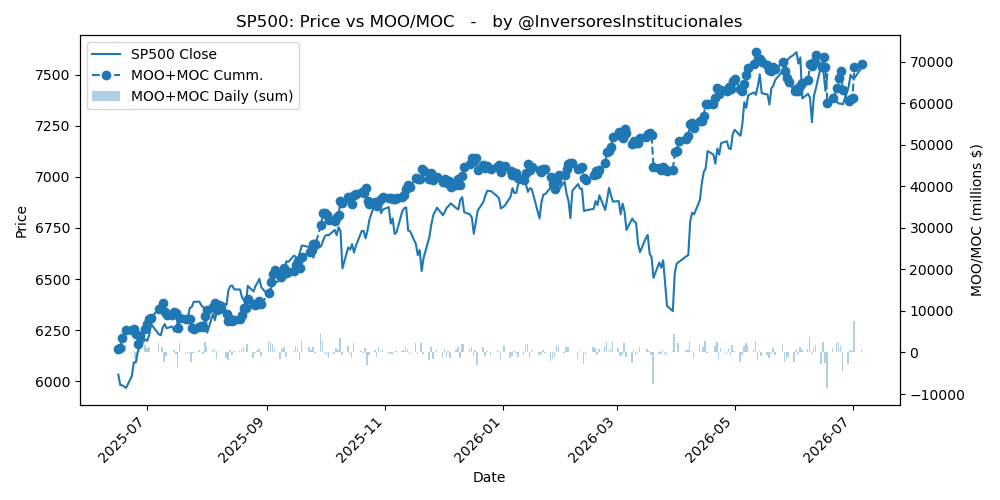

FLUJOS Y MICROESTRUCTURA

Los desequilibrios compradores MOO/MOC cercanos a 2.000 millones de dólares reflejan una demanda institucional todavía favorable hacia renta variable. El flujo sugiere continuidad del posicionamiento risk-on, especialmente en tecnología y semiconductores, aunque con mayor selectividad. La estructura de gamma permanece compatible con movimientos contenidos mientras los índices se mantengan cerca de máximos recientes, favoreciendo compras en retrocesos y una liquidez relativamente estable intradía. El sesgo de corto plazo sigue siendo constructivo, respaldado por flujos positivos y expectativas de resultados sólidos. No obstante, la reacción de Asia recuerda que el mercado exigirá confirmación de beneficios para sostener las valoraciones de IA.