CLAVES DEL DÍA

• IA y semiconductores vuelven a liderar el apetito por riesgo.

• SK Hynix debuta en Nasdaq tras captar 26.500 millones de dólares.

• Japón impulsa expectativas de repatriación de capitales hacia activos locales.

• El petróleo se estabiliza pese a la escalada entre EE.UU. e Irán.

• La Fed inicia una revisión estratégica de sus herramientas y procesos.

PRINCIPALES NOTICIAS

Wall Street cerró al alza impulsada por el sector tecnológico, con el Nasdaq avanzando un 1,3% y el S&P 500 un 0,8%, mientras los inversores volvían a centrar su atención en la inteligencia artificial pese al recrudecimiento de las tensiones entre Estados Unidos e Irán. El principal catalizador ha sido Micron, que ha anunciado planes para invertir más de 250.000 millones de dólares en Estados Unidos hasta 2035 para expandir su capacidad de producción de memoria, impulsando un avance del 3,1% en el índice de semiconductores de Filadelfia, según Reuters. Applied Materials y Sandisk también han liderado las subidas del segmento.

La temática de IA sigue ganando tracción con nuevos movimientos corporativos. Reuters ha informado de que Meta comenzará a producir sus propios chips de inteligencia artificial en septiembre y, además, ha presentado el modelo Muse Spark 1.1 enfocado en tareas de agentes y programación. En paralelo, el Financial Times ha revelado que Tencent negocia convertirse en el principal accionista de Manus, tras la orden de Pekín de revertir la adquisición de la compañía por parte de Meta para mantener bajo control nacional los activos estratégicos de IA. También en China, MiniMax ha cerrado una financiación de 2.000 millones de dólares destinada principalmente a infraestructura y desarrollo de modelos, en un contexto de fuerte crecimiento de usuarios y demanda corporativa.

La fortaleza estructural del ciclo inversor en inteligencia artificial también se ha reflejado en los mercados asiáticos. SK Hynix ha captado 26.500 millones de dólares en su colocación de ADRs en Nasdaq, con demanda superior a siete veces la oferta, consolidándose como una de las principales beneficiarias de la expansión de la infraestructura de IA. Según Reuters, la operación se ha convertido en la segunda mayor colocación bursátil del mundo tras la salida a bolsa de SpaceX. El éxito de la operación ha impulsado al KOSPI un 4,2%, acompañado por las subidas de Samsung Electronics.

En Asia, además, Japón ha concentrado gran parte de la atención. La ministra de Finanzas, Satsuki Katayama, ha anunciado que el Gobierno busca incentivar que el GPIF, el mayor fondo de pensiones del mundo con cerca de 1,8 billones de dólares en activos, incremente de forma significativa sus inversiones domésticas. El anuncio ha fortalecido al yen, que ha repuntado alrededor de un 0,6%, y ha provocado una caída de 10 puntos básicos en la rentabilidad del bono japonés a diez años. Analistas de HSBC, BNP Paribas, IG, Mizuho y OCBC han coincidido en que un eventual proceso de repatriación de capitales podría convertirse en un apoyo relevante para los activos japoneses, aunque el alcance final dependerá de los cambios efectivos de asignación.

En el frente macro, las solicitudes semanales de subsidio por desempleo en Estados Unidos han descendido, reforzando la percepción de un mercado laboral todavía resistente. Mientras tanto, la Reserva Federal presidida por Kevin Warsh ha constituido cinco grupos de trabajo externos para revisar áreas clave como inflación, datos en tiempo real, balance, productividad e impacto de la inteligencia artificial sobre la economía.

La geopolítica sigue presente en segundo plano. Estados Unidos e Irán han intercambiado nuevos ataques, mientras Qatar, Pakistán, Arabia Saudí y otros mediadores regionales han intensificado los contactos diplomáticos para evitar el colapso definitivo de las negociaciones nucleares, según Axios. Sin embargo, el mercado energético ha mostrado mayor calma: el Brent se estabiliza cerca de 76 dólares tras comprobarse que los flujos a través del estrecho de Ormuz siguen operativos. ANZ ha señalado que el riesgo geopolítico continúa aportando prima al petróleo, aunque el mercado todavía no descuenta una interrupción sostenida del suministro.

LECTURA DE MERCADO

Los inversores siguen priorizando crecimiento, beneficios y gasto en IA frente al ruido geopolítico. La estabilidad del petróleo y de las expectativas de tipos ha permitido que las tecnológicas recuperen liderazgo, mientras Asia recibe apoyo adicional por los flujos potenciales hacia Japón y la fortaleza de la cadena global de semiconductores.

FLUJOS Y MICROESTRUCTURA

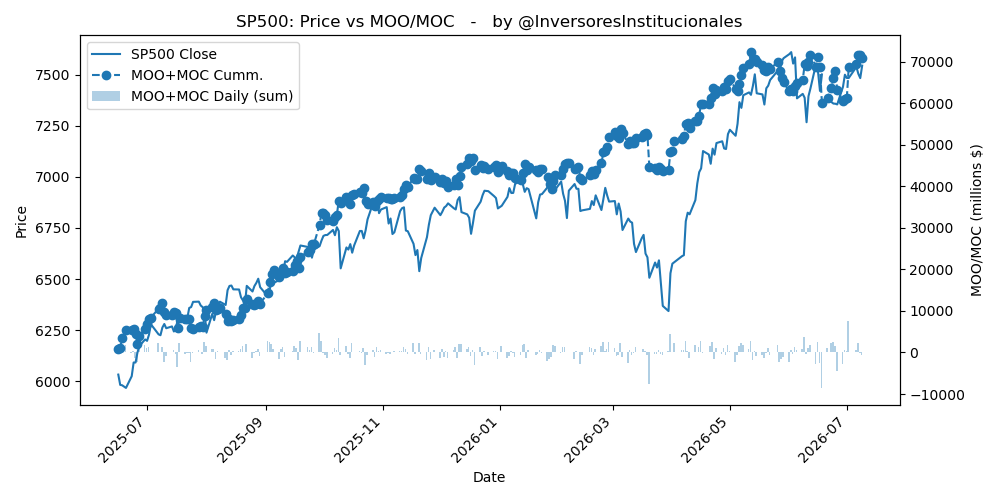

Los desequilibrios de cierre reflejan una sesión de tono más defensivo desde el punto de vista institucional. Los MOC han mostrado ventas netas por 1.334 millones de dólares, con salidas de 698 millones en el S&P500 y 922 millones en el Nasdaq, señalando toma de beneficios tras el fuerte rebote tecnológico. La lectura sugiere reducción táctica de exposición más que un cambio estructural de posicionamiento. El contexto continúa siendo compatible con un régimen de gamma relativamente estable, aunque la liquidez de cierre apunta a cierta prudencia mientras persista la incertidumbre geopolítica.

La tendencia de fondo sigue favoreciendo activos vinculados a inteligencia artificial e infraestructura tecnológica, pero el fuerte comportamiento reciente justifica episodios de consolidación. Mientras el petróleo permanezca contenido y los datos macro no deterioren las expectativas de crecimiento, los retrocesos continúan siendo interpretados por el mercado como oportunidades tácticas dentro de una narrativa de inversión todavía dominada por la IA.