CLAVES DEL DÍA

- IPC de EE.UU. en el centro de la atención del mercado.

- Petróleo en máximos de un mes por las tensiones con Irán.

- China sorprende con fuertes datos de comercio exterior.

- TSMC apunta a nuevos récords impulsada por la IA.

- Nvidia endurece restricciones de venta de chips en Asia.

PRINCIPALES NOTICIAS

Las bolsas estadounidenses han cerrado con caídas, lideradas por el sector tecnológico, después de que el presidente Donald Trump haya anunciado el restablecimiento del bloqueo marítimo a Irán en el estrecho de Ormuz, una decisión que ha intensificado las tensiones geopolíticas y ha impulsado el petróleo más de un 9%. El Nasdaq retrocedió un 1,55% y el S&P500 un 0,79%, mientras los inversores adoptaban una postura más defensiva ante la combinación de un shock energético y el riesgo de una política monetaria más restrictiva.

La atención del mercado se centra ahora en el IPC de junio que se publica hoy. Los economistas anticipan una moderación de la inflación general hasta el 3,8% anual desde el 4,2%, favorecida por la caída de la gasolina durante gran parte del mes. Sin embargo, el reciente repunte del crudo tras la reactivación del conflicto con Irán ha reabierto las dudas sobre la trayectoria de los precios. Brian Bethune, de Boston College, advierte de que los consumidores continúan bajo presión, mientras que Samuel Tombs, de Pantheon Macroeconomics, señala que el dato difícilmente descartará una subida de tipos este año. Los mercados han elevado las probabilidades de nuevos movimientos restrictivos de la Fed tras comentarios de Christopher Waller y a la espera de la comparecencia de Kevin Warsh ante el Congreso.

El sector de semiconductores sigue en el epicentro de la volatilidad. Nvidia ha endurecido significativamente sus controles de cumplimiento en Asia y ha reducido a más de la mitad el número de clientes autorizados para adquirir sus chips de inteligencia artificial, según una información del Financial Times. La medida responde a la presión de Washington para evitar que tecnología avanzada llegue indirectamente a China. Paralelamente, TSMC se ha encaminado hacia un quinto trimestre consecutivo de beneficios récord, apoyada en la fuerte demanda de chips de IA, mientras los analistas esperan una posible revisión al alza de sus previsiones de ingresos y de inversión. En Canadá, el regulador financiero OSFI ha alertado a las principales entidades bancarias sobre los riesgos de ciberseguridad asociados a modelos avanzados de inteligencia artificial como Claude Mythos.

En Asia, China ha sorprendido positivamente con unas exportaciones que han crecido un 27% interanual en junio y unas importaciones que han aumentado un 36%, muy por encima de las previsiones. La demanda global vinculada a centros de datos, semiconductores y aplicaciones de inteligencia artificial actúa como un potente soporte para la actividad manufacturera china. No obstante, el primer ministro Li Qiang ha reconocido que persisten debilidades en la demanda interna y ha pedido reforzar las políticas contracíclicas antes de la publicación del PIB del segundo trimestre.

Corea del Sur eleva sus previsiones de crecimiento para 2026 hasta el 3%, impulsada igualmente por el auge global de los semiconductores y los proyectos de inteligencia artificial. Sin embargo, el mercado coreano sigue atravesando una fase de extrema volatilidad. El KOSPI ha corregido cerca del 25% desde máximos recientes, mientras SK Hynix ha prolongado sus fuertes oscilaciones tras su debut en Nasdaq y varios recortes de estimaciones de beneficios por parte de casas de análisis.

En el plano corporativo, SoftBank amplía su alianza con Sierra para desplegar soluciones de atención al cliente basadas en agentes de IA en Japón. Oriental Land ha subido con fuerza después de anunciar una subida de precios en Tokyo Disney Resort. En Australia, Genesis Minerals y Vault Minerals han confirmado su fusión, creando la tercera mayor minera de oro cotizada del país.

LECTURA DE MERCADO

El repunte del petróleo vuelve a cuestionar el proceso de desinflación global justo cuando los mercados intentaban consolidar expectativas de estabilidad monetaria. Al mismo tiempo, la inversión vinculada a la IA sigue sosteniendo las perspectivas de crecimiento de compañías y economías exportadoras de semiconductores, aunque las valoraciones elevadas están amplificando la sensibilidad a cualquier decepción en resultados o perspectivas.

FLUJOS Y MICROESTRUCTURA

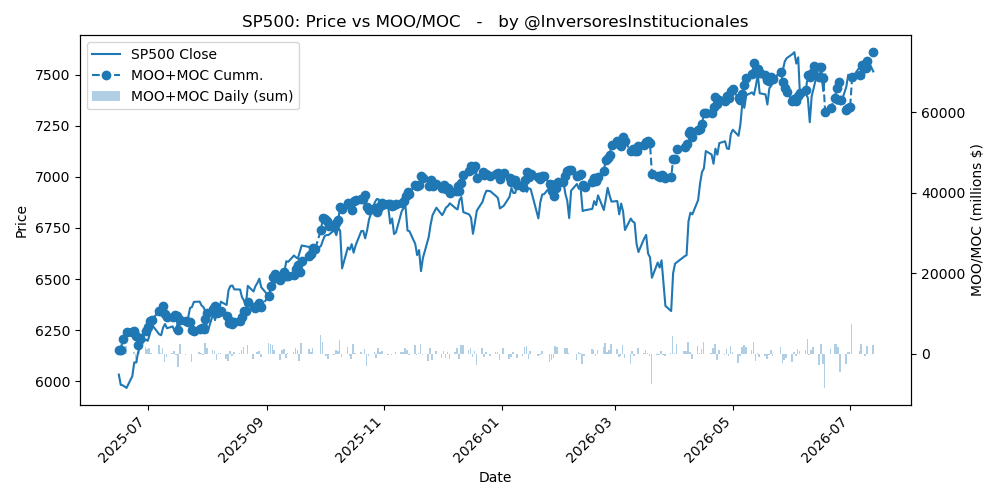

El cierre dejó desequilibrios compradores MOC/MOO por 3.779 millones de dólares, con 2.253 millones concentrados en el S&P500 y 1.308 millones en el Nasdaq. El dato refleja que, pese a la corrección de la sesión, permaneció una demanda institucional relevante en el cierre. Sin embargo, la reducción significativa de la gamma positiva implica una menor capacidad del mercado para absorber movimientos bruscos. El nivel de 7.495 en el S&P500 gana relevancia, ya que una ruptura sostenida por debajo podría llevar a un entorno de gamma negativa, reduciendo liquidez efectiva y aumentando la volatilidad intradía. La sesión estará condicionada por el IPC estadounidense y su impacto sobre las expectativas de tipos. Mientras el petróleo siga presionando al alza y el mercado mantenga dudas sobre la Fed, los activos de riesgo podrían permanecer sensibles a cualquier sorpresa inflacionaria.