PRINCIPALES NOTICIAS

Las bolsas estadounidenses cerraron el lunes con avances moderados, pero los futuros han retrocedido ligeramente conforme se acercaba el plazo impuesto por el presidente Donald Trump para que Irán aceptara un acuerdo que permitiera reabrir el estrecho de Ormuz. El conflicto en Oriente Medio se ha consolidado como el principal eje macro, con el crudo Brent estabilizado en torno a los 110 dólares por barril y el WTI por encima de 113 dólares, niveles no vistos desde 2022, que reflejan una prima de accesibilidad y disponibilidad del crudo estadounidense ante las dislocaciones en la cadena logística global.

En este entorno, el dólar se mantiene firme como activo refugio, mientras los rendimientos del Treasury han descendido ligeramente. Los últimos datos del ISM de servicios muestran una desaceleración de la actividad en marzo, combinada con el mayor incremento de precios pagados en más de 13 años, una señal temprana de trasladado del shock energético a la inflación subyacente. Jamie Dimon, consejero delegado de JPMorgan, ha advertido en su carta anual de que el conflicto podía generar shocks persistentes en materias primas y tipos de interés más altos de lo que el mercado descontaba. En paralelo, la directora gerente del FMI, Kristalina Georgieva, ha confirmado a Reuters que el organismo recortaría previsiones de crecimiento global y elevaría las de inflación, incluso en un escenario de resolución rápida del conflicto.

A nivel corporativo en EE.UU., Broadcom ha anunciado acuerdos estratégicos con Google y Anthropic para desarrollar chips de inteligencia artificial hasta 2031, impulsando sus acciones en el after-market y reforzando la narrativa de inversión estructural en infraestructura de IA. Apple, en cambio, ha afrontado noticias menos favorables, después de que Nikkei Asia informara de retrasos en la fase de pruebas de su primer iPhone plegable, lo que podría aplazar la producción en masa. En el sector industrial, Deere haacordado pagar 99 millones de dólares para cerrar una demanda colectiva relacionada con el derecho a reparar maquinaria agrícola, comprometiéndose además a facilitar herramientas digitales de reparación durante una década, en un movimiento relevante dentro del escrutinio regulatorio sobre prácticas anticompetitivas.

Los mercados asiáticos muestran un tono mixto. Corea del Sur destaca tras las previsiones preliminares de Samsung Electronics, que ha proyectado un salto de más de ocho veces en el beneficio operativo del primer trimestre gracias al auge de la demanda de memoria para IA. LG Electronics también ha anticipado un fuerte rebote de resultados apoyado en eficiencia de costes y fortaleza de electrodomésticos, aunque sus acciones han cedido ligeramente. En Japón, el Nikkei se ha mostrado errático, mientras el yen continúa cerca del nivel de 160 por dólar, alimentando expectativas de posible intervención.

En el plano geopolítico asiático, Taiwán ha alertado de una intensificación de los esfuerzos de China por captar talento y tecnología de semiconductores para sortear la contención internacional. Un informe de la Oficina de Seguridad Nacional taiwanesa ha subrayado los intentos de interferencia híbrida y presión militar, un recordatorio de los riesgos estructurales sobre la cadena global de chips dominada por TSMC.

CLAVES DEL DÍA

- Petróleo estabilizado en máximos y dólar resiliente como refugio.

- Inflación percibida al alza limita expectativas de recortes de la Fed.

- Fortalece la inversión estructural en IA frente a consumo tecnológico.

- Riesgo geopolítico elevado en Oriente Medio y Asia.

- Posible contracción en pedidos de bienes duraderos en febrero.

- Ralentización crecimiento económico en primer trimestre (1.6%).

- Barómetro de expectativas de inflación de la Fed de NY a un año.

LECTURA DE MERCADO

A medida que se acerca el final del plazo concedido por Donald Trump para la apertura del estrecho de Ormuz (8pm ET de hoy, o 2am CET del miércoles), el mercado entra en una fase de espera propia de eventos binarios, con volatilidad contenida pese al repunte energético.

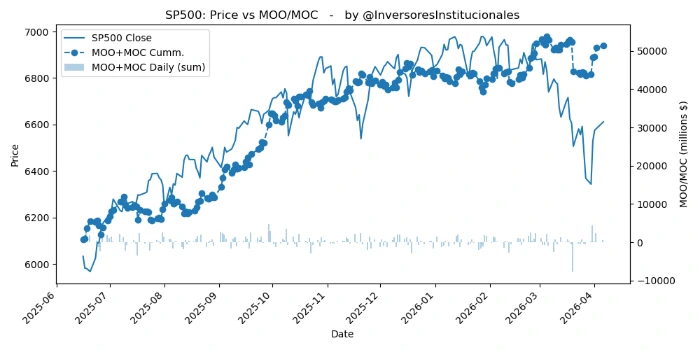

FLUJOS Y MICROESTRUCTURA

Las subastas de apertura y cierre registraron desequilibrios compradores de 1.275 millones de dólares, donde prácticamente la mitad, 599 milones, tuvieron como destino compañías del S&P500, y 547 fueron a tecnología. Los 7 Magníficos recibieron 193 millones de dólares. La gamma se mantiene ligeramente positiva, siendo los 6555 del S&P500 el nivel clave a vigilar.