PRINCIPALES NOTICIAS

En Estados Unidos, los mercados reaccionaron positivamente al dato de inflación de junio, que ha sorprendido a la baja y ha reducido de forma significativa las expectativas de una subida de tipos de la Reserva Federal en julio. El IPC general cayó un 0,4% mensual, el primer descenso desde la pandemia, mientras que la inflación subyacente se situó en el 2,6%, por debajo de lo esperado. Según los mercados de futuros, la probabilidad de una subida de tipos este mes se ha reducido hasta el 16%, lo que ha favorecido un descenso de las rentabilidades de los bonos y una depreciación del dólar. No obstante, el presidente de la Fed, Kevin Warsh, ha reiterado su compromiso con el objetivo de inflación del 2%, manteniendo viva la posibilidad de nuevos ajustes si las presiones inflacionistas reaparecen.

Wall Street ha encontrado apoyo adicional en unos sólidos resultados bancarios, impulsando al S&P500 y al Nasdaq, aunque la volatilidad dentro del universo tecnológico ha seguido siendo elevada. IBM ha sufrido un desplome del 25% tras reconocer que no ha logrado capturar plenamente el desplazamiento del gasto corporativo hacia infraestructura de centros de datos vinculada a IA. En contraste, el sector de semiconductores ha mantenido un fuerte impulso. SK Hynix se ha disparado cerca del 13% en Seúl y sus ADR han rebotado un 28%, respaldados por perspectivas muy favorables sobre la demanda de memorias HBM e inteligencia artificial. Barclays ha iniciado cobertura con recomendación de sobreponderar, mientras analistas de Meritz, HSBC y Goldman Sachs han destacado que la oferta de memoria continúa siendo insuficiente frente a la demanda estructural de IA.

El ecosistema de inteligencia artificial también ha seguido atrayendo capital. DeepSeek estaría preparando una salida a bolsa en China y nuevas rondas de financiación con una valoración superior a 480.000 millones de yuanes, mientras que FuriosaAI, Nuvacore y d-Matrix han avanzado conversaciones para captar cientos de millones de dólares adicionales. Por el contrario, SoftBank ha cedido terreno tras la rebaja de recomendación sobre Arm por parte de HSBC, en un contexto de dudas sobre el potencial alcista adicional de la compañía y retrasos en la monetización de su exposición a OpenAI.

La actividad corporativa ha cobrado protagonismo con la oferta conjunta de Stripe y Advent International para adquirir PayPal por 60,50 dólares por acción, una operación valorada en más de 53.000 millones de dólares y con una prima cercana al 28% sobre el cierre previo. El movimiento refleja el creciente interés por activos de pagos digitales tras varios años de desaceleración operativa en el sector.

En el plano geopolítico, la tensión con Irán sigue condicionando la evolución de los mercados. Donald Trump ha confirmado nuevos contactos con Teherán, pero también ha asegurado que las operaciones militares continuarán hasta alcanzar un acuerdo. Aunque Washington ha descartado imponer tasas al transporte marítimo por el estrecho de Ormuz, los ataques y bloqueos parciales han mantenido el Brent por encima de 85 dólares. Paralelamente, el Senado estadounidense ha bloqueado temporalmente el proyecto de ley de defensa de 1,15 billones de dólares debido a discrepancias sobre la guerra con Irán.

En Asia, la atención ha estado centrada en China. El PIB del segundo trimestre ha crecido un 4,3%, por debajo del 4,5% esperado y muy lejos del ritmo registrado a comienzos de año; se trata del crecimiento más débil desde finales de 2022. La producción industrial ha mostrado fortaleza, con un avance del 5,3%, y las ventas minoristas han vuelto a terreno positivo, pero la inversión fija ha caído un 5,7% y la inversión inmobiliaria se ha desplomado un 18%. Analistas de Guotai Haitong, GlobalData y Pinpoint Asset Management coinciden en señalar que el principal desafío sigue siendo la debilidad de la demanda interna. Esta situación también ha penalizado a China National Building Material, que se ha hundido más de un 10% tras anticipar pérdidas semestrales por la persistente presión sobre precios y volúmenes en el sector constructor.

CLAVES DEL DÍA

- Reducción expectativas de subidas de tipos.

- Atención al PPI estadounidense.

- Oferta conjunta de Stripe y Advent sobre PayPal.

- PIB chino decepciona y refuerza expectativas de estímulos selectivos.

- Brent se mantiene por encima de 85 dólares por la tensión con Irán.

LECTURA DE MERCADO

La combinación de menor presión inflacionista en EE.UU. y fortaleza de los beneficios corporativos sigue respaldando los activos de riesgo, especialmente tecnología e inteligencia artificial. Sin embargo, la desaceleración china y las tensiones energéticas derivadas del conflicto en Oriente Medio limitan la amplitud del movimiento. El mercado continúa premiando crecimiento visible y escasez de oferta, mientras castiga cualquier señal de desaceleración en expectativas futuras.

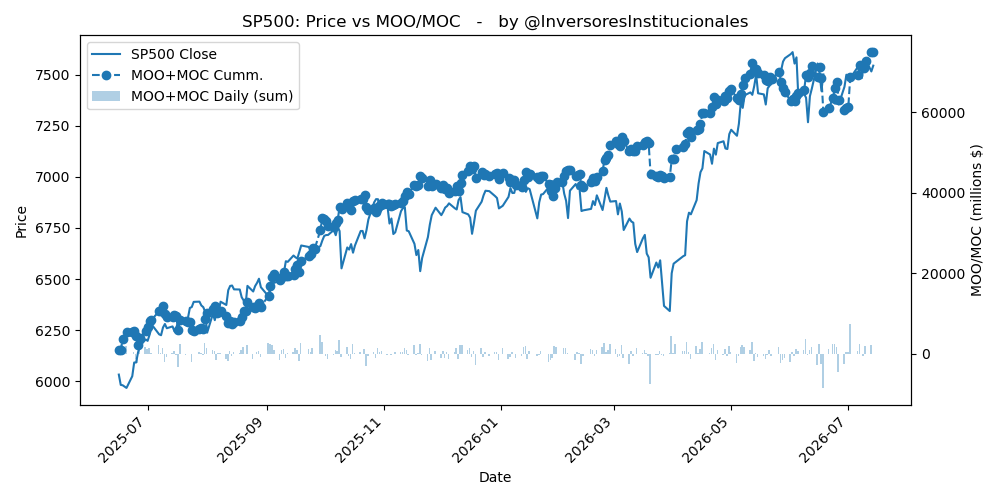

FLUJOS Y MICROESTRUCTURA

Los desequilibrios de cierre han mostrado un sesgo vendedor, con MOO/MOC neto de -464 millones de dólares. Las salidas se han concentrado en el Nasdaq (-523 millones) y, en menor medida, en el S&P500 (-23 millones), mientras que las 7 Magníficas han registrado entradas por 90 millones. El patrón sugiere toma de beneficios y rotación más que una reducción generalizada del riesgo. La demanda selectiva sobre mega caps tecnológicas apunta a un posicionamiento institucional todavía favorable al liderazgo de IA. En términos de gamma, la concentración de flujos en grandes nombres continúa aportando liquidez y estabilidad relativa, aunque los índices muestran signos de mayor dispersión y menor amplitud. El sesgo de mercado sigue siendo constructivo mientras los datos de inflación respalden una Fed paciente y el ciclo de beneficios continúe sorprendiendo al alza. La atención inmediata se centra en ASML (superando expectativas de analistas en ingresos y beneficios y mejoras en guías futuras), el PPI estadounidense y cualquier novedad sobre Irán.