Cuatro meses y medio después de comenzar el conflicto en Irán, volvemos prácticamente a la casilla de salida: ataques cruzados, estrecho de Ormuz cerrado y ningún avance real hacia una solución sostenible en el plano comercial o nuclear.

El NACHO trade vuelve a imponerse: petróleo +9,5% en el día dea yer, repunte de las rentabilidades de la deuda soberana y presión sobre los activos de riesgo.

Lo interesante es que estamos, precisamente, en el escenario que desde marzo hasta julio las principales casas de análisis calificaban como el más adverso. Goldman Sachs estimó entonces que un cierre prolongado de Ormuz podría llevar el Brent claramente por encima de los 100 dólares, mientras que JPMorgan llegó a plantear escenarios extremos cercanos a los 120-130 dólares si la interrupción del suministro se prolongaba durante varios meses. La Agencia Internacional de la Energía (IEA), por su parte, insistió en que el principal riesgo no era únicamente la pérdida física de producción, sino la enorme concentración del comercio mundial de petróleo que atraviesa diariamente el estrecho de Ormuz y su impacto en la evolución en la economía global. La OCDE estima que, desde febrero, se ha reducido el consumo mundial de petróleo en un 12% y, a pesar de que se liberaron 164 millones de barriles procedentes de las reservas estratégicas de los miembros de la AIE, asumiendo que el fin del conflicto se produjera en junio, la OCDE proyecta un déficit acumulado hasta el mes de septiembre de 900 millones de barriles. El 10 de julio, la CEPAL advertía que el precio medio del petróleo será un 20-25% más alto que en 2025, erosionando el poder adquisitivo de los hogares, afectando a las perspectivas de crecimiento global, encareciendo la financiación externa y aumentando el riesgo de incremento de los tipos de interés, sobre todo en aquellos países importadores netos de hidrocarburos.

Sin embargo, los principales índices bursátiles apenas cotizan entre un 1% y un 4,6% por debajo de sus máximos históricos.

¿Se equivocan las estimaciones de los organismos internacionales, las casas de análisis y los bancos centrales?

¿Está el ciclo de inversión en inteligencia artificial compensando prácticamente cualquier deterioro procedente de Oriente Medio?

¿Son demasiado pesimistas las webs de apuestas sobre la resolución del conflicto?

Fuente: Polymarket (14 de julio de 2026)

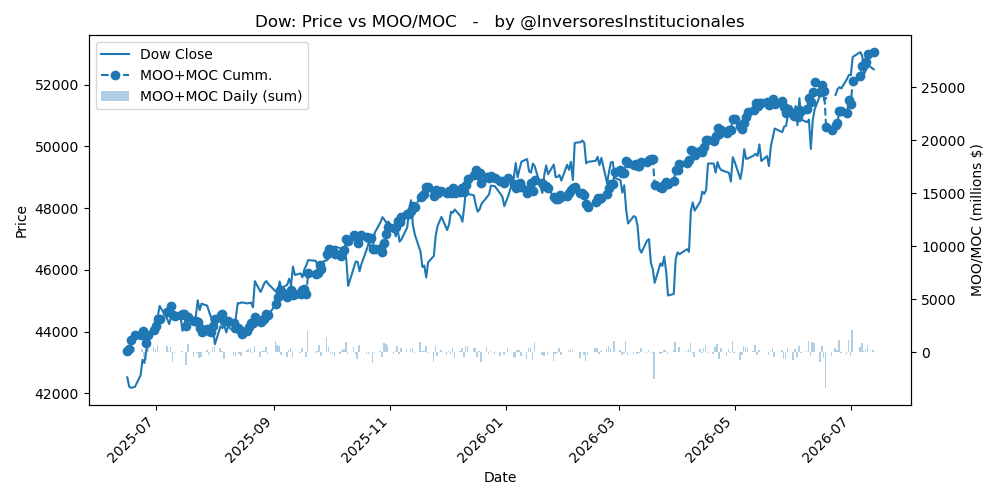

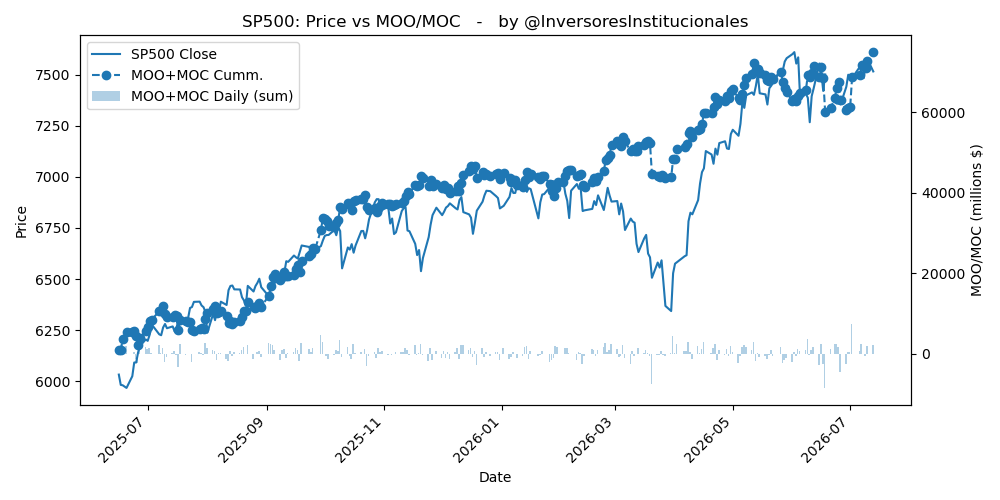

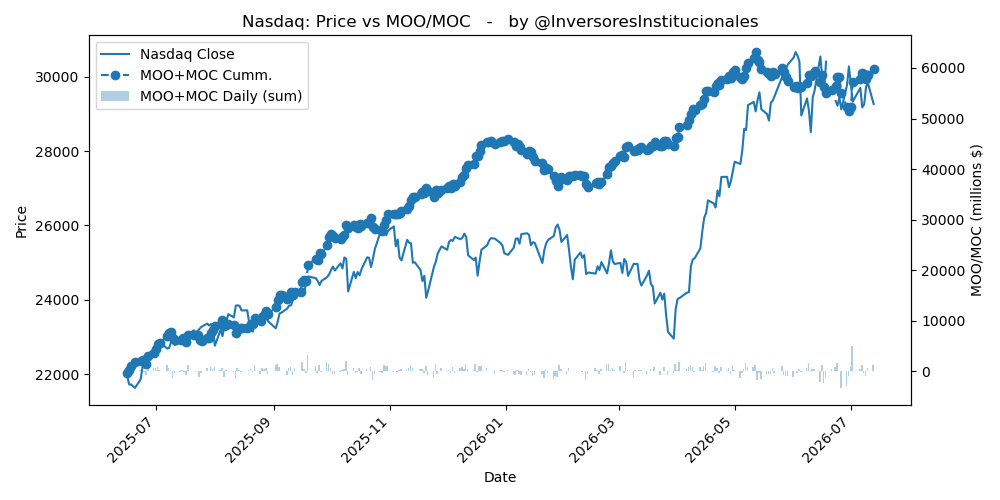

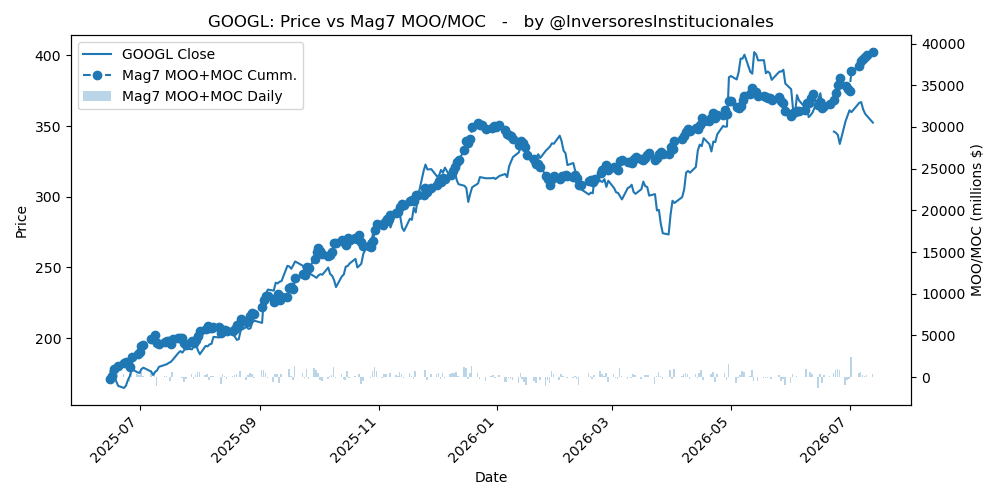

La variable que mejor explica lo que está ocurriendo sigue siendo la evolución de los flujos netos de efectivo. Con razón o sin ella, los inversores continúan mostrando un respaldo extraordinario a la renta variable. Los flujos acumulados en las subastas de apertura y cierre permanecen en máximos históricos en índices como el Dow Jones, el S&P 500 y el grupo de las Siete Magníficas.

Además, dentro del propio sector tecnológico también se observa una clara rotación: disminuye el apoyo a compañías de menor capitalización mientras aumenta la concentración de capital en los grandes líderes del mercado.

En otras palabras, el inversor busca mayor seguridad, pero no está dispuesto a renunciar al potencial de crecimiento que sigue asociando al ciclo de la inteligencia artificial.