CLAVES DEL DÍA

• Arancel del 25% de EE.UU. a determinadas importaciones de Brasil.

• Inflación estadounidense más débil y menor presión sobre la Fed.

• Brent por encima de 85 dólares por la escalada entre EE.UU. e Irán.

• Banco de Corea sube tipos al 2,75% y abre la puerta a más alzas.

• Fuerte corrección global en semiconductores antes de resultados de TSMC.

PRINCIPALES NOTICIAS

La Administración Trump ha anunciado la imposición de un arancel del 25% a determinadas importaciones procedentes de Brasil tras concluir una investigación bajo la Sección 301 de la Ley de Comercio de 1974. El representante comercial estadounidense, Jamieson Greer, ha defendido la medida alegando prácticas consideradas discriminatorias en ámbitos como comercio digital, propiedad intelectual, acceso al mercado del etanol y políticas medioambientales, mientras Washington ha dejado abierta la puerta a futuras negociaciones. La decisión convierte a Brasil en el primer país afectado por la nueva estrategia comercial de la Casa Blanca.

Al mismo tiempo, los datos de inflación han seguido favoreciendo una lectura menos agresiva para la Reserva Federal. El índice de precios de producción de junio ha sorprendido a la baja, reforzando la moderación mostrada previamente por el IPC y reduciendo drásticamente la probabilidad de una subida de tipos en julio. Según los mercados de futuros, la posibilidad de un movimiento inmediato de la Fed ha caído cerca del 10%, mientras el dólar se ha mantenido cerca de mínimos de un mes y la deuda pública estadounidense ha prolongado su recuperación.

Sin embargo, el frente geopolítico ha compensado parte de ese alivio. La intensificación de las hostilidades entre Estados Unidos e Irán ha impulsado el Brent por encima de los 85 dólares, acumulando ganancias superiores al 12% en la semana. Este repunte energético ha comenzado a trasladarse a las previsiones empresariales. United Airlines ha advertido de casi 6.000 millones de dólares adicionales de costes de combustible para este ejercicio, aunque ha elevado el suelo de su guía anual gracias a la fortaleza de la demanda, el aumento de tarifas y la mejora de ingresos en segmentos premium.

En el ámbito corporativo, Hyundai Motor ha anunciado la adquisición de la participación restante de SoftBank en Boston Dynamics, alcanzando el control total de la compañía de robótica. La firma coreana busca acelerar el desarrollo de robots humanoides y soluciones de inteligencia artificial física, con planes para desplegar el robot Atlas en su planta de vehículos eléctricos de Georgia a partir de 2028. Además, Csquare, compañía estadounidense de infraestructuras digitales y centros de datos, ha fijado el precio de su salida a bolsa en 21 dólares por acción, con una recaudación prevista de 1.050 millones de dólares destinada principalmente a reducir deuda.

En Asia, la atención ha girado alrededor de la tecnología y los bancos centrales. La fuerte corrección de los valores de semiconductores ha provocado caídas superiores al 6% en el Kospi surcoreano, con desplomes de dos dígitos en SK Hynix y fuertes descensos en Samsung Electronics. Las dudas sobre las valoraciones del sector, unidas a la cautela previa a los resultados de TSMC, han desencadenado una importante recogida de beneficios, según apuntaba JPMorgan.

Por otra parte, el Banco de Corea ha elevado los tipos de interés en 25 puntos básicos hasta el 2,75%, la primera subida en tres años y medio. El gobernador Shin Hyun Song ha señalado que el crecimiento económico y las presiones inflacionistas justifican nuevas medidas restrictivas. En Japón, Reuters ha informado de que el Banco de Japón podría afrontar presiones para aumentar sus compras de bonos si la rentabilidad del bono a diez años supera el umbral del 3%, mientras una encuesta entre empresas japonesas ha reflejado una creciente preocupación por el impacto de los mayores costes financieros.

En China, las señales siguen siendo más mixtas. Destaca el fuerte aumento de la morosidad de los hogares y el deterioro de la demanda de crédito, un fenómeno que cuestiona la eficacia de los estímulos al consumo. Paralelamente, Pekín ha redoblado su apuesta estratégica por la inteligencia artificial. El presidente Xi Jinping tiene previsto presentar una visión ambiciosa sobre gobernanza global de la IA en la conferencia WAIC de Shanghái, donde Huawei exhibirá su nuevo sistema Atlas 950 SuperPoD como alternativa doméstica a la tecnología estadounidense. En los mercados chinos, Kuaishou ha destacado al alza tras ser incorporada por UBS a su lista global de convicción en renta variable china.

LECTURA DE MECADO

Los bonos han recogido el alivio de los datos macro, pero la subida del petróleo limita el margen para una relajación sostenida de expectativas monetarias. Mientras tanto, la corrección del segmento semiconductor refleja una fase de digestión de valoraciones tras meses de liderazgo absoluto del tema IA.

FLUJOS Y MICROESTRUCTURA

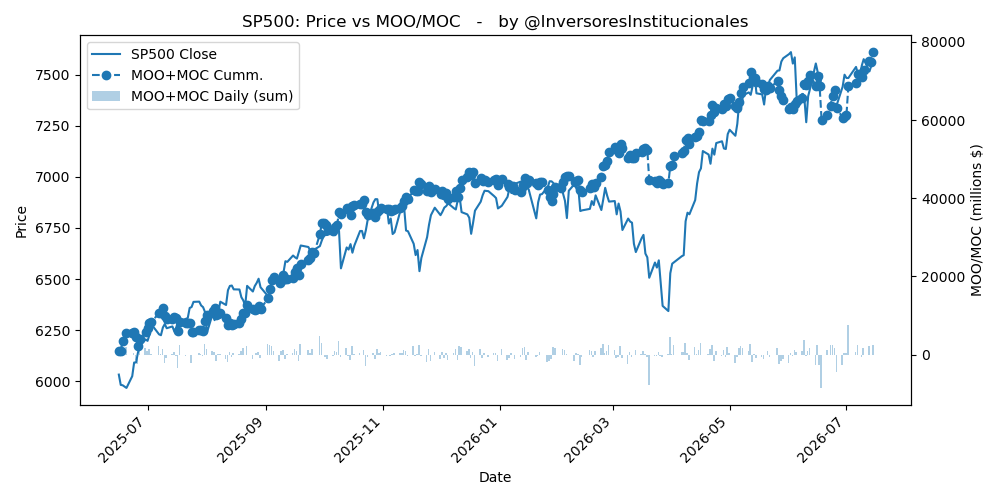

Los desequilibrios de cierre han mostrado un sesgo claramente comprador, con MOC/MOO netos de +4.985 millones de dólares, destacando compras por 2.399 millones en el S&P500 y 2.156 millones en el Nasdaq. Estos flujos indican demanda institucional persistente pese a la volatilidad sectorial observada en tecnología. La presión vendedora sobre semiconductores ha convivido con entradas de capital hacia los grandes índices, reflejando una rotación interna más que una reducción generalizada de riesgo. El entorno sigue caracterizado por una liquidez sólida y una estructura de gamma positiva. Mientras los índices mantienen soporte gracias a los flujos institucionales, la atención inmediata se concentra en TSMC, la evolución del crudo y cualquier novedad en el frente geopolítico. El sesgo táctico continúa siendo selectivo, con preferencia por calidad y exposición moderada al riesgo direccional.