CLAVES DEL DÍA

- Fuerte corrección global en semiconductores e IA.

- Repunte del petróleo por la escalada entre EE.UU. e Irán.

- Mercado reduce expectativas de endurecimiento adicional de la Fed.

- Nueva tensión política entre EE.UU. y China.

- Europa abre condicionada por el deterioro del sentimiento tecnológico.

PRINCIPALES NOTICIAS

Intensa rotación fuera del segmento de semiconductores y valores ligados a la inteligencia artificial. Tras meses de fuertes revalorizaciones, los inversores han reducido exposición a compañías vinculadas al ciclo de IA, provocando caídas destacadas en fabricantes de memoria y almacenamiento como Sandisk, Western Digital y Seagate, mientras Intel y Micron también han retrocedido con fuerza. IBM ha registrado uno de sus peores descensos diarios tras advertir que parte del gasto corporativo se está redirigiendo hacia infraestructura de inteligencia artificial. Los futuros del Nasdaq y del S&P500 han prolongado las pérdidas, reflejando una toma de beneficios en uno de los sectores más congestionados del mercado.

En el plano macro, los inversores han seguido ajustando expectativas para la Reserva Federal después de unos datos recientes de inflación moderados. El mercado ha descontado aproximadamente 27 puntos básicos de subidas acumuladas hasta diciembre, mientras el dólar se ha mantenido relativamente estable apoyado tanto por la moderación de expectativas de tipos como por la búsqueda de activos refugio.

La política también ha vuelto al foco. Donald Trump ha desclasificado información que, según él, apunta a interferencias chinas en procesos electorales estadounidenses, reavivando el debate sobre la relación entre Washington y Pekín. Aunque los mercados han reaccionado de forma contenida, el endurecimiento del discurso llega en un momento en el que ambas potencias intentan estabilizar sus relaciones comerciales y con una posible reunión Trump-Xi prevista para septiembre.

Las tensiones geopolíticas han añadido presión. Según Reuters, Irán ha lanzado nuevos ataques contra instalaciones estadounidenses en el Golfo tras una sexta noche consecutiva de bombardeos de EE.UU. sobre objetivos militares iraníes. El petróleo ha reaccionado al alza y tanto Brent como WTI se encaminan a registrar su mayor subida semanal desde abril, superando el 11%.

En Asia, la corrección tecnológica se ha intensificado. El Nikkei japonés ha llegado a desplomarse cerca de un 6%, liderado por fuertes ventas en Kioxia, Murata y TDK. En Taiwán, TSMC ha cedido terreno pese a haber publicado un crecimiento del beneficio del 77%, una señal de que las preocupaciones sobre el retorno de las inversiones masivas en IA han pesado más que unos resultados sólidos. HSBC ha señalado que el mercado está cuestionando la duración del ciclo de inversión en inteligencia artificial, aunque considera que los fundamentales siguen siendo sólidos.

China también ha sufrido una fuerte corrección en tecnología, con descensos en Cambricon, Foxconn Industrial Internet, SMIC y otros componentes de la cadena de suministro de IA. En Hong Kong, Tencent, Alibaba, Baidu y Xiaomi han cerrado a la baja. Paralelamente, Moonshot ha presentado Kimi K3, un nuevo modelo abierto de inteligencia artificial que refuerza la ambición china de competir con los líderes estadounidenses del sector.

Fuera del ámbito tecnológico, Seven & i Holdings ha avanzado en Japón tras informaciones que apuntan a una posible adquisición de una participación en la cadena polaca Żabka, mientras Reuters ha informado de que JERA, la mayor eléctrica japonesa, ha iniciado un estudio de viabilidad para una potencial salida a bolsa en Estados Unidos con el objetivo de ampliar su acceso a capital internacional.

LECTURA DE MERCADO

Fase de consolidación dentro del liderazgo tecnológico global. La combinación de valoración exigente, dudas sobre el ritmo de monetización de la IA y tensiones geopolíticas favorece una rotación hacia sectores más defensivos y financieros. Sin embargo, el ciclo estructural de semiconductores mantiene fundamentos sólidos. El movimiento parece más vinculado a posicionamiento y gestión de riesgo que a un deterioro macro significativo.

FLUJOS Y MICROESTRUCTURA

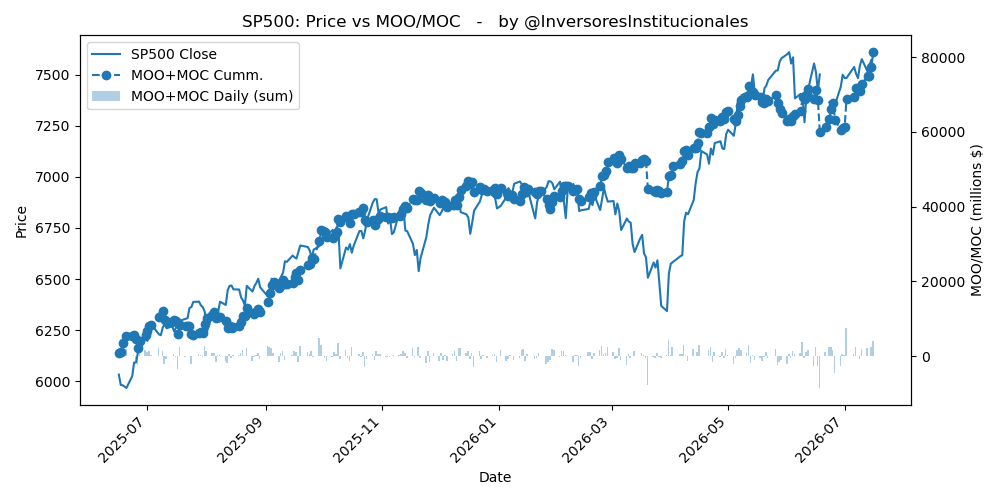

Los desequilibrios de cierre han mostrado un sesgo claramente comprador, con 7.023 millones de dólares de MOC buy imbalance, de los cuales 3.984 millones se han concentrado en el S&P 500 y 2.356 millones en el Nasdaq. Este flujo contrasta con la debilidad intradía y el paso a gamma negativa. La corrección en tecnología continúa siendo el principal catalizador de corto plazo. Mientras los flujos institucionales sigan absorbiendo ventas en los cierres, el escenario base permanece compatible con consolidación más que con cambio de tendencia. Conviene vigilar la evolución de los semiconductores, el comportamiento del petróleo y cualquier novedad sobre Fed y Oriente Medio, factores que seguirán condicionando la dirección del mercado en las próximas sesiones.