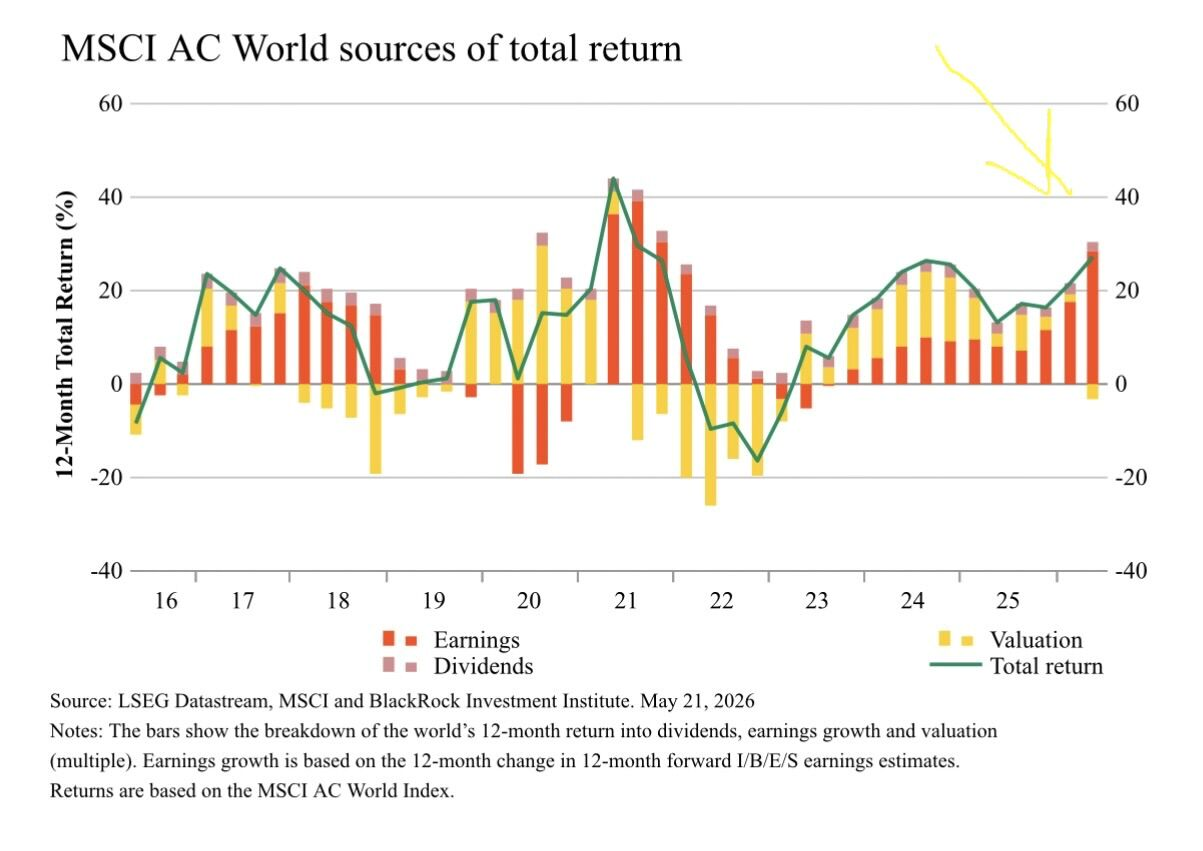

El mercado global atraviesa uno de los episodios más singulares de los últimos años: una subida bursátil impulsada principalmente por revisiones al alza de beneficios empresariales y no por la expansión de múltiplos. Esta es, al menos, la tesis planteada por Blackrock. A diferencia de los shocks de tipos de 2018 o 2022, donde el aumento de las tasas de descuento provocó una compresión violenta de las valoraciones, el actual superciclo asociado a la inteligencia artificial parece estar mostrando una dinámica distinta, en la que los beneficios crecen más rápido de lo que suben los tipos reales.

A primera vista, esto constituye una señal de fortaleza estructural. Históricamente, los rallies sustentados por beneficios tienden a ser más sólidos que aquellos basados exclusivamente en liquidez o expansión de múltiplos. Si las compañías generan más caja y aumentan sus expectativas de resultados, es razonable que las cotizaciones suban incluso en un entorno de mayores rendimientos de los títulos de deuda soberana. En ese sentido, el comportamiento reciente del mercado puede interpretarse como una validación parcial de la narrativa de inversión en IA, con el 2025 como el ejercicio en el que se ha revertido una tendencia de reducción progresiva de la rentabilidad.

Sin embargo, el análisis técnico de la composición de ese crecimiento obliga a introducir matices relevantes. El primer punto crítico es que una contribución “plana” de las valoraciones no implica necesariamente que el mercado esté barato. La descomposición de retornos compartida por Blackrock mide el cambio del múltiplo a doce meses, no su nivel absoluto. Es decir, el PER puede permanecer extremadamente elevado aunque deje de expandirse. Esto es fundamental porque altera la interpretación del gráfico. El mercado no necesita estar abaratándose para mostrar una contribución nula de múltiplos, sino que basta con que las valoraciones permanezcan estables mientras los beneficios crecen.

De hecho, parte de la aparente resiliencia del mercado puede estar ocultando una realidad algo menos cómoda. La compresión de múltiplos de valoración, asociada a ejercicios en los que la renta variable suele tener un performance muy inferir, sí está ocurriendo. Sin embargo, está siendo compensada por un efecto composición. La alta concentración de los índices globales, dependientes de un pequeño grupo de compañías cuyas revisiones de beneficios siguen siendo extraordinariamente positivas, genera una ilusión de amplitud que probablemente no existe bajo la superficie, e incrementa el riesgo de correcciones.

Ese punto es especialmente importante. Si se excluyen las grandes compañías asociadas a inteligencia artificial, las revisiones de beneficios para la empresa mediana del MSCI ACWI resultan considerablemente más modestas. El rally no parece descansar sobre una mejora homogénea del tejido empresarial global, sino sobre una concentración extrema del crecimiento esperado en un número reducido de compañías. La subida del índice, por tanto, no refleja necesariamente una expansión sincronizada de beneficios corporativos, sino una creciente dependencia de un grupo muy estrecho de empresas.

En cierto modo, el mercado está tratando a estas compañías como activos parcialmente inmunes al efecto de los tipos. Sus beneficios esperados crecen tan rápido que compensan la presión derivada del aumento de las tasas de descuento, pero ese equilibrio descansa sobre dos supuestos extremadamente exigentes: primero, que el enorme CAPEX vinculado a la inteligencia artificial termine traduciéndose en expansión real de márgenes y productividad; segundo, que esa mejora acabe difundiéndose más allá del reducido núcleo actual de beneficiarios.

Aquí aparece el segundo gran elemento a tener en cuenta: la naturaleza de esos beneficios. Algunos analistas señalan correctamente que una parte relevante del crecimiento actual de resultados está íntimamente vinculada al extraordinario ciclo de inversión en centros de datos, chips e infraestructura cloud. Ese CAPEX no surge de manera espontánea, sino que, en buena medida, está financiado mediante deuda. Bajo esa interpretación, el crecimiento explosivo de beneficios sería inseparable de un crecimiento igualmente extraordinario del endeudamiento agregado.

Esta observación conecta con la ecuación de beneficios de Kalecki, que establece que los beneficios corporativos agregados no pueden analizarse al margen de los déficits públicos, el crédito bancario y la expansión monetaria implícita. En otras palabras, una parte del auge actual de beneficios podría ser menos orgánica de lo que aparenta, dependiendo estructuralmente de la expansión simultánea de balance público y privado. Si esto es así, el mercado estaría descansando sobre una dinámica potencialmente inflacionaria: más deuda financiando más inversión, generando más beneficios nominales, pero también elevando las presiones sobre tipos reales y primas de riesgo futuras.

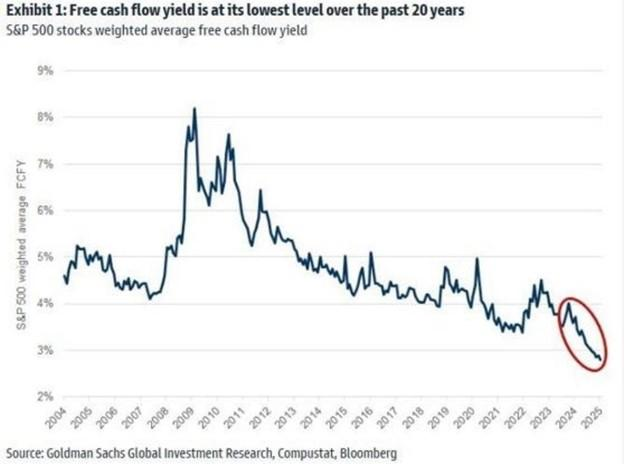

El comportamiento de la rentabilidad sobre los flujos libres de caja añade otra señal de cautela. Con rentabilidades implícitas inferiores al 2% en algunos segmentos tecnológicos, resulta difícil sostener que los beneficios estén “superando” claramente al aumento de los rendimientos soberanos en términos de valoración relativa. Más bien, el mercado parece aceptar múltiplos muy elevados porque asume que la concentración de crecimiento persistirá durante años.

En definitiva, la cuestión de fondo es si estamos observando el inicio de una difusión amplia de productividad asociada a la IA o simplemente el punto máximo de concentración de beneficios en unas pocas plataformas dominantes. Si la mejora acaba extendiéndose al conjunto de la economía corporativa, el mercado podría sostenerse incluso sin expansión adicional de múltiplos.

Desde una perspectiva técnica, el mercado actual presenta simultáneamente elementos de fortaleza y vulnerabilidad. Es más sólido que los rallies puramente monetarios de años anteriores porque existe un crecimiento real de beneficios detrás del movimiento, pero también es más frágil de lo que sugieren los índices agregados, porque ese crecimiento está extraordinariamente concentrado, intensamente dependiente de CAPEX financiado por deuda y apoyado sobre valoraciones que ya descuentan escenarios muy exigentes.

La conclusión, por tanto, debe ser necesariamente matizada. El mercado no descansa sobre una base puramente especulativa; existe un impulso real de beneficios asociado a la revolución de la inteligencia artificial. Sin embargo, tampoco puede afirmarse que la estructura actual sea plenamente sólida. La sostenibilidad del rally depende críticamente de que el crecimiento de beneficios se amplíe más allá del reducido núcleo tecnológico actual y de que las enormes inversiones en IA terminen generando retornos económicos suficientes para justificar tanto las valoraciones presentes como el incremento paralelo del endeudamiento agregado. Hasta que esa difusión no se materialice de forma visible, el mercado seguirá siendo estructuralmente dependiente de un pequeño grupo de compañías cuya capacidad para seguir superando simultáneamente tipos, inflación y expectativas empieza a convertirse en la principal variable sistémica del ciclo.