PRINCIPALES NOTICIAS

Fuerte corrección tras 9 semanas consecutivas de subidas en los principales índices de renta variable. La semana ha estado marcada por un cruce de señales macro, geopolíticas y corporativas que han condicionado el comportamiento de los activos de riesgo. En el plano sectorial, el flujo de recomendaciones de analistas ha mostrado una rotación clara: Citi ha reiterado su apuesta por valores castigados como Kohl’s, apoyándose en su generación de caja más que en crecimiento estructural, mientras Wedbush ha elevado el tono sobre TripAdvisor tras cambios de gobernanza y catalizadores vinculados a inteligencia artificial y desinversiones estratégicas. En paralelo, Oppenheimer ha rebajado su visión sobre AT&T alertando de riesgos estructurales por la disrupción de constelaciones satelitales LEO, y Bank of America ha mejorado su recomendación sobre UnitedHealth apostando por una desaceleración en costes médicos que impulsaría márgenes. JPMorgan, por su parte, ha suavizado su postura sobre Tesla, destacando su integración vertical y potencial en robótica e infraestructura tecnológica.

En términos de mercado, el flujo técnico ha estado influido por movimientos estructurales en índices: S&P Dow Jones ha confirmado la entrada de Marvell, reflejo del peso creciente del ciclo de inteligencia artificial en benchmarks, mientras ha mantenido sin cambios los criterios de inclusión que retrasan la eventual entrada de SpaceX, limitando potenciales flujos pasivos estimados en miles de millones, según JPMorgan. En paralelo, la expectativa generada en torno a la OPV de SpaceX ha captado un fuerte interés retail en Europa, aunque analistas advierten sobre riesgos derivados de valoración elevada y derechos limitados, en un contexto donde la asignación minorista podría alcanzar niveles inusuales.

En el frente corporativo, Netflix ha formalizado el relevo en la presidencia del consejo con Jay Hoag, consolidando su transición tras la salida de Reed Hastings. En paralelo, el ámbito regulatorio ha cobrado protagonismo: varios estados de EE.UU. han preparado una demanda para bloquear la fusión Paramount-Warner, señalando un endurecimiento del enfoque antimonopolio a nivel estatal (Reuters). Por otro lado, la Administración ha aprobado una venta de helicópteros militares a Nueva Zelanda por 1.500 millones de dólares, reflejando la creciente prioridad del gasto en defensa en el Indo-Pacífico.

En el plano macro, las tensiones en la cadena agroalimentaria han seguido intensificándose. El cierre de la frontera al ganado mexicano, combinado con la aparición del gusano barrenador en Texas, ha provocado una contracción del rebaño estadounidense a mínimos de 75 años y precios récord de la carne, trasladando presiones inflacionistas al consumidor. Este entorno ha afectado a toda la cadena, desde productores hasta procesadores como Tyson Foods, mientras México ha capturado valor añadido incrementando exportaciones de carne procesada. La Administración Trump ha tratado de amortiguar el impacto con mensajes de alivio en costes agrícolas y acuerdos comerciales con China, aunque sin medidas concretas.

A nivel global, las dinámicas de liquidez han mostrado signos de tensión: el crédito privado ha desacelerado significativamente su originación, con caídas cercanas al 40% trimestral (PitchBook), acompañadas de restricciones de reembolsos en fondos de Blackstone y Cliffwater, evidenciando estrés en activos alternativos. Este patrón se ha reflejado también en Europa, donde Partners Group ha suspendido retiradas en fondos relevantes, provocando una fuerte corrección bursátil y cuestionando valoraciones en private equity. Simultáneamente, el sector aéreo ha enfrentado un deterioro del outlook por el repunte del combustible vinculado al conflicto con Irán, lo que ha obligado a trasladar precios al consumidor, según IATA y Deloitte.

En Asia, China ha intensificado la regulación de su industria de gestión de activos, reforzando el control sobre el trading algorítmico y promoviendo retornos sostenibles, mientras Indonesia ha optado por subir rendimientos para frenar salidas de capital tras la fuerte depreciación de la rupia. En el ámbito geopolítico, EE.UU. ha insistido en el refuerzo militar de Taiwán mediante sistemas no tripulados, en un contexto de creciente tensión regional.

LECTURA DE MERCADO

La pérdida de la directriz alcista intradía, seguida de niveles clave soporte provocaron fuertes ventas que llevaron al futuro a la siguiente zona de soporte intradía, coincidiendo con la de corto plazo.

La importancia de los soportes actuales es vital, coinciendo con un rango de soportes cuantitativos entre 7300 y 7375. En caso de perderse estos niveles, la corrección podría extenderse hasta los 7050-7090 puntos.

Las probabilidades intradía (83% con 182 observaciones) y de corto plazo (70% con 69 observaciones) son favorables para que se produzca un rebote en los niveles de cierre de la semana, pero este escenario estará condicionado por la evolución de la tensión gepolítica y la narrativa alrededor de la IA.

La gamma pasa a negativa, con una subida de la volatilidad sólo en la jornada del viernes superior al 35%. El VIX se encuentra en niveles de tensión, pero lejos de lecturas de pánico.

En términos de sentimiento, el índice de Miedo y Codicia de la CNN cierra con una lectura de 42.1, mostrando miedo moderado.

![]()

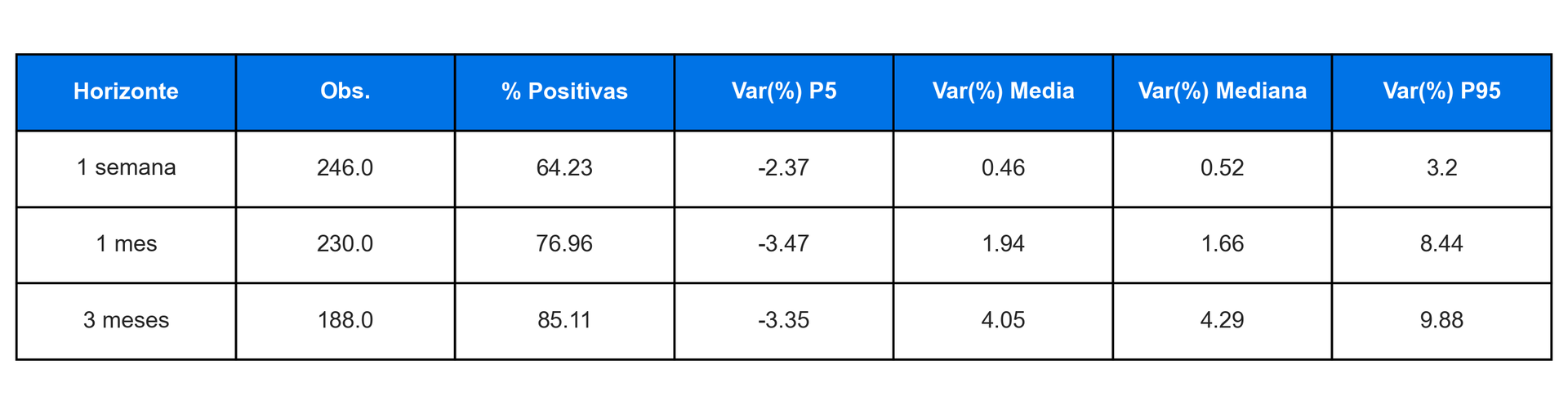

El comportamiento del S&P500 en meses posteriores a estas lecturas muestra una asimetría a favor de la toma de posiciones largas.

Con 230 observaciones, el 77% de las ocasiones, un mes más tarde la variación era de +1,94%, con una relación entre percentiles extremos favorables a largos en una relación de 2,4:1.

Con 188 observaciones, en el 85% de las ocasiones subía tres meses más tarde de media un 4,05%, con una relación entre percentiles extremos de 2,9:1.

FLUJOS Y MICROESTRUCTURA

A pesar de las fuertes correcciones experimentadas, en las subastas de apertura y cierre, se registraron tímidos desequilibrios compradores de 405 millones de dólares, repartidos de manera desigual. El S&P500 recibió 618 millones, mientras que en el conjunto de la tecnología salieron 168 millones. Sin embargo, la entrada de fondos en los 7 Magníficos indicaría una rotación hacia la calidad dentro de la tecnología.